In unserem Beitrag möchten wir Ihnen die Monte-Carlo-Simulation näherbringen. Unserer Meinung nach, ist die Monte-Carlo-Simulation ein sehr nützliches Werkzeug für das Trading. Mit der Monte-Carlo-Simulation können Sie sowohl Ihre Trading-Strategien auf Robustheit und Stabilität überprüfen, als auch wirklich nützliche Forecasts generieren.

Was ist eine Monte-Carlo-Simulation?

Die Monte-Carlo-Simulation ist, eine mathematische Technik der quantitativen Analyse. Sie soll dabei aushelfen, verschiedene Eintrittswahrscheinlichkeiten bei der Verwendung eines Handelssystems darzustellen. Was bedeutet die Monte-Carlo-Simulation für die Trader?

Mit Hilfe der Monte-Carlo-Simulation kann der Trader die Ergebnisse seines Systems für die Zukunft testen. Er ermittelt die Extremwerte und versteht besser, wann das System in der Praxis Schwäche zeigen müsste.

Wieso ist die Monte-Carlo-Simulation so wichtig für Ihr Trading?

Nehmen wir mal an, Sie haben ein fertiges Handelssystem entwickelt, und haben dieses nun einem Backtest unterzogen. Das Ergebnis des Backtests ist positiv. Es scheint, als ob das System vile Geld an der Börse einbringen müsste. Doch ist dem so? Wie praxisnah kann der Backtest sein?

Ein Backtest hat immer eine positive Neigung. Das heißt, dass ein Backtest, meistens ein besseres Ergebnis zeigt, als es in der Realität auftreten würde. Ein Backtest findet immer in einer perfekten Umgebung statt. Im besten Fall berücksichtigt das System den Spread, aber die Slippage wird außen vorgelassen. Die Trades werden theoretisch perfekt ausgeführ. In solch einem „perfekten“ Trading-Umfeld lässt sich natürlich ganz einfach Geld verdienen. Doch die Realität sieht meistens anders aus.

Ein Handelssystem ist nichts anderes, als eine Wahrscheinlichkeitsverteilung zu unseren Gunsten mit einem positiven Erwartungswert. Wie sich aber die Wahrscheinlichkeiten aufteilen oder anordnen, weiß niemand.

Ein Backtest stellt nur eine mögliche Anordnung von Wahrscheinlichkeiten dar. Doch die Wahrscheinlichkeiten ordnen sich jedes Jahr, jeden Monat, jede Stunde, jede Minute neu an. Genau hier kommt die Monte-Carlo-Simulation ins Spiel. Denn mit Hilfe dieser Simulation können Sie erkennen, ob zum Beispiel der im Backtest gezeigte maximale Drawdown auch wirklich der maximale Drawdown ist.

Nicht selten kommt es vor, dass ein Handelssystem aus Unwissenheit verwendet wird, obwohl es in 30 von 50 Monte Carlo Simulationen nicht profitabel ist. Mit Hilfe der Monte-Carlo-Simulation können Sie die Wahrscheinlichkeiten Ihrer Trades komplett neu einordnen und den positiven Bias glätten.

Bevor wir an die Einzelheiten gehen, möchten wir Ihnen ein Experiment zeigen.

In diesem Experiment haben wir 500 willkürliche Trades eingesetzt. Diese 500 Trades ergeben ein positives Ergebnis mit einem positiven Erwartungswert und einer Trefferquote von über 50%. Nehmen wir an, dass das unser erster Backtest ist.

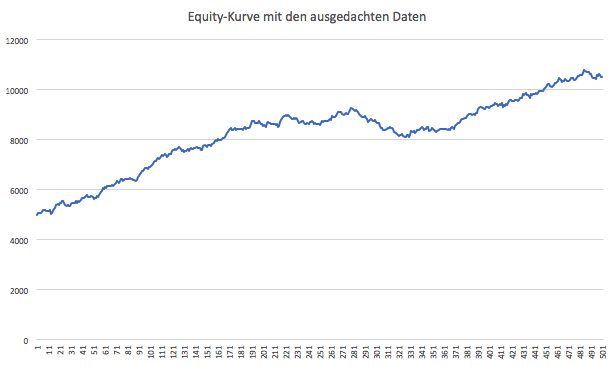

So sieht das erste „Backtest-Ergebnis“ aus:

(Abbildung 1: Equity Kurve der Strategie mit den ausgedachten Zahlen)

(Abbildung 1: Equity Kurve der Strategie mit den ausgedachten Zahlen)

(Abbildung 2: Statistische Kennzahlen der Strategie mit den ausgedachten Zahlen)

(Abbildung 2: Statistische Kennzahlen der Strategie mit den ausgedachten Zahlen)

In der Abbildung 1 erkennen Sie nun die Equity-Kurve unserer erfundenen Strategie und in der Abbildung 2 die dazugehörigen statistischen Kennzahlen.

So könnte ein Backtest-Ergebnis aussehen, das Sie vielleicht auch schon einmal selbst ermittelt haben. Schauen wir uns nun 3 Monte-Carlo-Simulationen an, die auf derselben ausgedachten Strategie beruhen. Wie stark kann das Ergebnis schwanken?

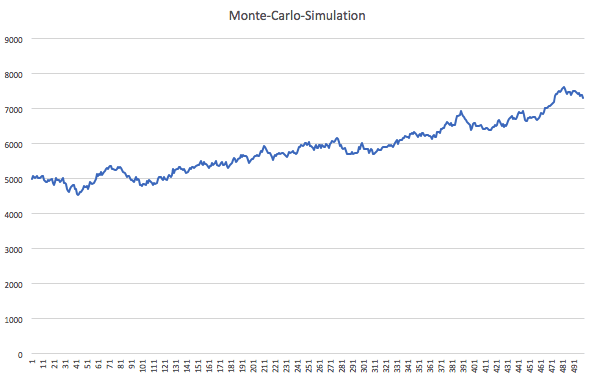

(Abbildung 3: Erste Monte-Carlo-Simulation)

(Abbildung 3: Erste Monte-Carlo-Simulation)

(Abbildung 4: Zweite Monte-Carlo-Simulation)

(Abbildung 4: Zweite Monte-Carlo-Simulation)

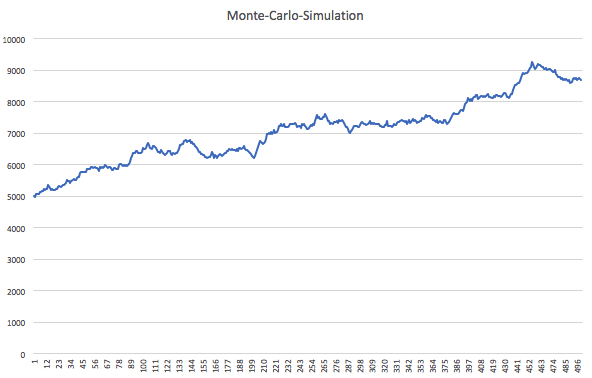

(Abbildung 5: Dritte Monte-Carlo-Simulation)

(Abbildung 5: Dritte Monte-Carlo-Simulation)

Was können wir nun aus den drei Monte Carlo Simulationen ableiten?

Die erste Monte-Carlo-Simulation hat ein deutlich schlechteres Endergebnis als die Ursprungs-Equity-Kurve. Sie verläuft mit sehr vielen Seitwärtsphasen und jede Menge kleinerer Drawdowns. Diese Equity-Kurve unterscheidet sich sehr stark von der Ursprungs-Kurve. Es ist aber dennoch ein und dieselbe Strategie. Nur die Wahrscheinlichkeiten sind anders verteilt.

Die zweite Monte-Carlo-Simulation fällt deutlich besser aus. Diese Kurve verläuft mit weniger Seitwärtsphasen und reduzierten Drawdowns.

Die dritte Monte-Carlo-Simulation hat auch ein etwas schlechteres Endergebnis als die Ursprungs-Kurve. Die Drawdowns und die Seitwärtsphasen sind aber dennoch stark ausgeprägt.

Was können wir nun daraus schlussfolgern? Es ist ein großer Vorteil zu wissen, wie ein Handelssystem bei einer unterschiedlichen Wahrscheinlichkeitsverteilung ausschauen kann. Das hat unter anderem, auch einen starken psychologischen Effekt, denn man wird von Drawdowns und Seitwärtsphasen mental weniger stark belastet. Aufgrund der Monte Carlo Simulation wissen wir nämlich, wie lange und wie stark diese ausfallen könnten.

Wir erfahren auch, dass das reale Trading-Ergebnis abweichen kann. Würden wir nun nicht 3 sondern 300 Monte-Carlo-Simulationen durchführen, könnten wir durch die Ermittlung der wichtigsten Kennzahlen herausfinden, wie die Performance auf langfristiger Basis aussehen könnte, und welche die besten und schlechtesten Szenarien sind.

Beachten Sie, dass eine Monte Carlo Simulation nur so lange Signifikanz hat, wenn die Parameter und Umstände gleichbleiben. Weil sich aber die Parameter und Umstände ständig an der Börse verändern, sollten Sie Ihre Parameter des Handelssystems stets kontrollieren.

Testen Sie die Robustheit des Handelssystems

Verwenden Sie die Monte Carlo Simulation als ein Robustheitstest für Ihr Handelssystem. Die Aufgabe ist, eine zu positive Verzerrung der Backtest-Ergebnisse herauszuarbeiten, und der Realität möglichst nahe zu kommen.

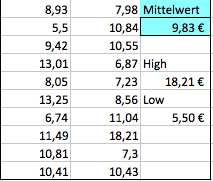

Wir wenden auf unser ausgedachtes Handelssystem 20 Monte Carlo Simulation an, und ermitteln daraus Mittelwerte für den durchschnittliche Gewinn pro Trade und die durchschnittliche Jahresrendite.

Schauen Sie sich nochmal die Abbildung 2 an. Dort erkennen Sie, dass der durchschnittliche Gewinn, in diesem Fall gleich dem Erwartungswert von 11,02 Euro beträgt. Die durchschnittliche Jahres-Performance liegt bei ca. 2900 Euro.

So sind die Werte nach 20 Monte-Carlo-Simulationen:

(Abbildung 6: Durchschnittlicher Gewinn pro Trade nach 20 Monte-Carlo-Simulationen)

(Abbildung 6: Durchschnittlicher Gewinn pro Trade nach 20 Monte-Carlo-Simulationen)

(Abbildung 7: Durchschnittliche Jahresperformance nach 20-Monte-Carlo-Simulationen)

(Abbildung 7: Durchschnittliche Jahresperformance nach 20-Monte-Carlo-Simulationen)

In den oberen 2 Abbildungen sehen Sie die Ergebnisse der 20 Monte-Carlo-Simulationen. Wir erkennen auf den ersten Blick, dass der durchschnittliche Gewinn pro Trade nach 20 Simulationen kleiner ausfällt als zuvor der Backtest zeigte. Das ist das, was wir als eine positive Verzerrung bezeichnen.

Der durchschnittliche Gewinn pro Trade nach 20 Simulationen beträgt nun 9,83 Euro. Wir erkennen aber auch, dass das höchste Ergebnis 18,21 Euro beträgt. Das niedrigste Ergebnis ist 5,50 Euro. Das niedrigste Ergebnis ist fast 50% geringer als das Ergebnis des ursprünglichen Backtests. Diese Information ist sehr viel wert, denn wir können unsere mentale Einstellung und Erwartungen auf diese Parameter anpassen.

Dasselbe Prinzip bekommen wirauch bei der durchschnittlichen Jahres-Performance. Sie fällt nach 20 Monte-Carlo-Simulationen etwas geringer aus.

Es ist immer besser, lieber ein paar Simulationen mehr zu haben als zu wenig. In der Praxis führen wir bei unseren eigenen Systemen mindestens 100 Monte Carlo Simulationen durch. Gerne variieren wir die System-Parameter um zu überprüfen, ob das Handelssystem bei stärkeren oder schwächeren Abweichungen der Grund-Parameter immer noch eine ähnliche Performance abwirft.

Wie viele Simulationen die optimale Testmenge ergeben, ist sehr schwer zu beantworten. Unsere Devise lautet da wohl, lieber ein paar mehr als weniger.

Mit welchem Programm können Sie eine Monte-Carlo-Simulation durchführen?

Viele glauben, dass man solche Simulationen nur mit kostspieligen Programmen durchführen kann. Das ist aber definitiv nicht so.

Wir bevorzugen für den Start, bevor wir wirklich Geld in teure Software investieren, erstmal das Lean-Konzept. Wir verwenden für den Anfang immer Excel. Excel hat mittlerweile so gut wie jeder auf seinem Laptop oder Rechner. Zur Not geht auch OpenOffice. Es muss also nicht immer teure Software sein. Mit Excel kann man so gut wie alles programmieren, was man für das Trading benötigt.

Probleme tauchen erst auf, wenn die historische Datenmenge größer wird, dann kommt Excel an seine Grenzen. Bis dahin ist es aber ein optimales Werkzeug.

Welche Parameter benötige ich um eine Monte-Carlo-Simulation mit Excel durchzuführen?

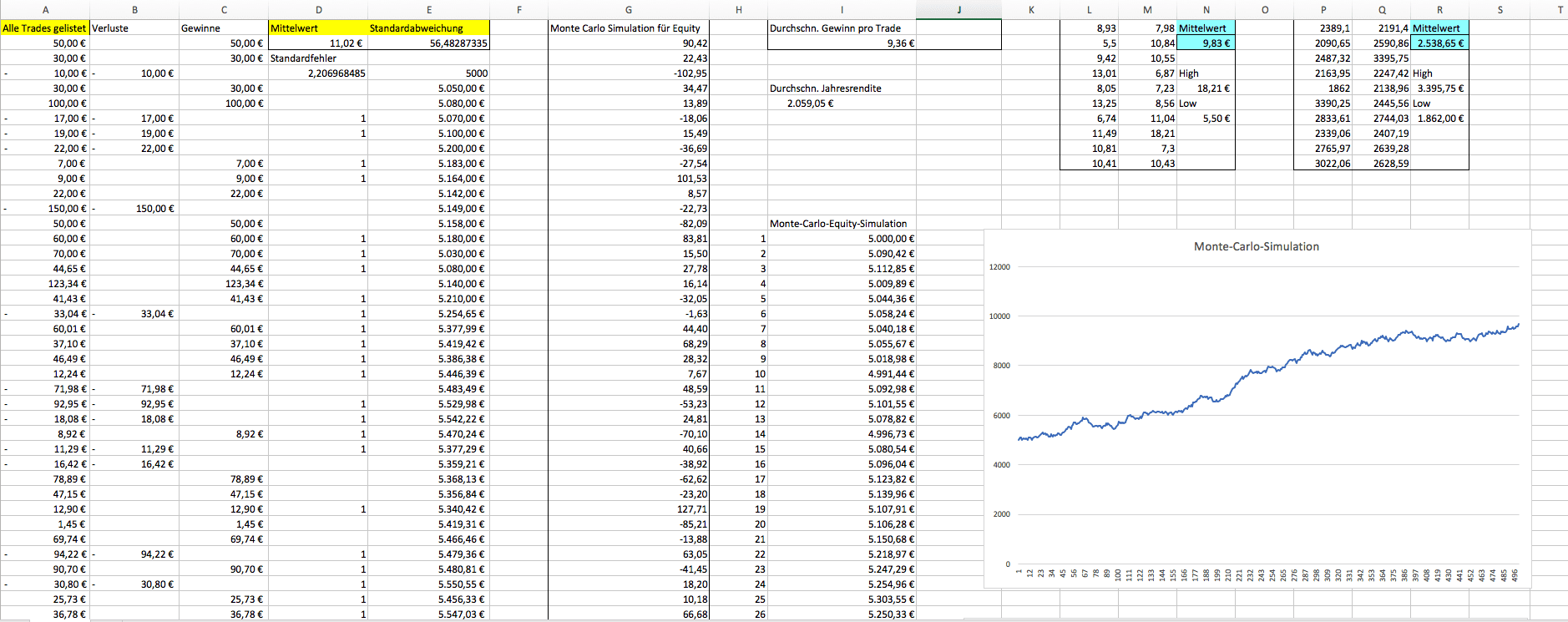

Das benötigen Sie, um eine Monte-Carlo-Simulation durchzuführen. Hier zeige ich Ihnen einen Ausschnitt aus unserer Monte-Carlo-Simulation Excel-Datei:

(Abbildung 8: Ausschnitt aus Excel Monte-Carlo-Simulation)

(Abbildung 8: Ausschnitt aus Excel Monte-Carlo-Simulation)

Die in Gelb markierten Felder sind die Daten, die Sie benötigen, um eine fachlich saubere Monte-Carlo-Simulation durchzuführen.

Schritt 1: Listen Sie alle Ihre Trades

Zuallererst müssen Sie alle Trades untereinander in die Excel-Liste importieren. Sei es nun von einem Metatrader 4/5 Backtest, Wealth-Lab oder ähnliche Programme. Viele Programme haben auch schon eine Monte-Carlo-Simulation inbegriffen, dennoch möchten wir Ihnen hier aufzeigen, wie Sie sich selbst eine Monte-Carlo-Simulation erstellen können.

Schritt 2: Mittelwert errechnen

Ich denke, dass wir auf den Mittelwert nicht lange eingehen müssen. Diese statistische Kennzahl sollte eigentlich jedem bekannt sein.

Hier ist die Formel die Sie in Excel eintragen müssen: =MITTELWERT()

Schritt 3: Standardabweichung berechnen

Nun benötigen Sie nur noch die Standardabweichung. Die Standardabweichung sagt aus, wie unsere Daten verteilt sind – also wie weit unsere einzelnen Datenmengen im Durchschnitt von unserem Mittelwert entfernt sind.

Mit der Standardabweichung sind wir in der Lage die Streuung von Verteilungen zu messen.

Hier ist die Formel die Sie in Excel eintragen müssen: =STABW.S()

Schritt 4: Die Verbindung der Daten zur Monte-Carlo-Simulation

Nun kommen wir zur wirklichen Monte-Carlo-Simulation.

Mit Hilfe dieser Formel, erhalten Sie nun Ihre gewünschte Monte-Carlo-Simulation: =NORM.INV(ZUFALLSZAHL();MITTELWERT;STANDARDABWEICHUNG)

Haben Sie diese Formel in eine Excel-Zelle eingegeben und diese mit den Werten Mittelwert und Standardabweichung fixiert, so erhalten Sie nun eine Zahl der Monte-Carlo-Simulation. Haben Sie einen Windows-Rechner, so können Sie durch das drücken der F9-Taste immer wieder eine neue Monte-Carlo-Zahl generieren, die auf der Grundlage Ihrer Trades basiert. Wenn Sie einen MacBook haben sollten, so können Sie die Monte-Carlo-Zahlen generieren, indem Sie in eine leere Zelle klicken und diese dann mit „Entf.“ bestätigen. Bei jedem Klick von „Enft.“ Erhalten Sie die Monte-Carlo-Zahlen.

Diese Formel können Sie nun x-beliebig nach unten ziehen, so dass Sie eine Equity-Kurve simulieren können.

Diese Zahlen Verbinden Sie dann mit einem „Startkapital“, wie in unserem Beispiel 5000 Euro, und erstellen daraufhin ein Liniendiagramm.

Nun können Sie x-beliebig eine Equity-Kurve simulieren und wichtige Parameter für Ihr Handelssystem ableiten. Sie können die größten Drawdowns, die Schwankung des Erwartungswertes oder die Schwankung der Trefferquote untersuchen.

Nur mit einer selbst-programmierten Monte-Carlo-Simulation sind Sie in der Lage, die Schwankungen der relevanten Kennzahlen zu bestimmen. Denn eine Trefferquote oder ein Mittelwert ist nie fix. Diese Kennzahlen verändern sich von Trade zu Trade. Schwankungen des Erwartungswertes oder der Trefferquote erhalten Sie nur, wenn Sie sich in Ihre eigene Excel-Basierte Monte-Carlo-Simulation einarbeiten.

Sollten Sie Hilfe oder Anregungen benötigen, stehen wir Ihnen natürlich sehr gerne zur Verfügung, und freuen uns über Ihre Fragen oder Ihr Feedback. Schreiben Sie uns einfach unter info@statistic-trading.de

Wir wünschen Ihnen eine angenehme und ertragreiche Woche.

Mit freundlichen Grüßen aus Berlin,

Hinterlasse jetzt einen Kommentar