Viele Händler lieben den Handel mit Optionen, weil sie so flexibel und kostengünstig sind. Gleichzeitig gibt es unendlich viele Optionsstrategien – von einfach bis hoch kompliziert. Einfachheit sollte ein wichtiges Stichwort für jeden privaten Händler sein. Denn wenn man sich ausschließlich auf den Verkauf von Optionen konzentriert, gibt es eine Möglichkeit, daraus ein regelmäßiges Einkommen zu generieren. Die Rede ist von der Vereinnahmung von Optionsprämien.

Optionen können zur Versicherung, zum Hedging oder zur Spekulation eingesetzt werden. Es liegt auf der Hand, dass der Optionshandel ein weites Feld abdeckt. Für private Optionshändler gilt daher: Je spezialisierter Sie ihre Strategie aufbauen, desto höhere Renditen können Sie erwarten. Grundsätzlich gilt jedoch für den Optionshandel, dass die Höhe der jährlichen Rendite in engem Zusammenhang mit dem eingegangenen Risiko steht.

Die beiden Vertragspartner

Am Optionshandel sind zwei Marktteilnehmer beteiligt. Einer kauft die Option, entweder einen Call oder einen Put, und der andere verkauft die Option. Um ein konstantes Einkommen zu erzielen, müssen wir uns mit dem Verkäufer (Stillhalter) beschäftigen, da er nicht streng auf eine bestimmte Kursrichtung spekuliert. Er „schreibt“ die Option und erhält für seine Tätigkeit eine garantierte Prämie, mit dem er ein Einkommen erzielen kann. Geschenkt bekommt man allerdings nichts. Um als Stillhalter regelmäßig Geld zu verdienen, muss man die Erfolgsfaktoren seines persönlichen Optionshandels verstehen.

Es gibt zwei einfache „Brot- und Butter“-Strategien, mit denen sich Stillhalter hauptsächlich beschäftigen. Es sind dies der Verkauf von gedeckten Call-Optionen (Covered Calls) und der Verkauf von geldgesicherten Put-Optionen (Short-Put-Systeme). Im ersten Fall benötigt der Händler ein umfangreiches Aktiendepot. Auf Basis dieses Depots verkauft er Call-Optionen, um eine Zusatzrendite zu erzielen. Bei den Cash Secured Puts muss der Stillhalter lediglich genügend Kapital zur Risikoabsicherung auf dem Konto haben. Zur Einfachheit werden hier die Erfolgsfaktoren des Stillhalters anhand von Beispielen aus dem Bereich der Short-Put-Systeme erklärt. Zu diesen Systemen gehört auch das Konstrukt der Cash Secured Puts.

Erfolgsfaktor 1: Auswahl des Basiswertes

Unabhängig davon, welche Handelsstrategie Sie verfolgen, können Sie nicht dauerhaft erfolgreich sein, wenn Sie mit schlechten Basiswerten arbeiten. Deshalb müssen Sie die Grundlagen der Aktienanalyse beherrschen. Die Aktienanalyse unterteilt sich grundsätzlich in die Fundamentalanalyse und die Technische Analyse. Ein guter Basiswert bei Short Put-Systemen sollte sich in einem Seitwärtsmarkt oder besser in einem leichten Aufwärtstrend befinden. Ein Aufwärtstrend bietet den Vorteil, dass der Kurs des Basiswertes mit weniger Wahrscheinlichkeit ins Geld läuft. Sehr ungünstig sind demnach stabile Abwärtstrends.

Bei Short Put Systemen verkaufen Sie fortlaufend Put-Optionen und erhalten bei einem normalen Verlauf ständig die Prämien. Es kann aber auch sein, dass Sie die Aktien (Basiswert) zum vereinbarten Ausübungspreis in Ihr Depot nehmen müssen. In diesem Fall müssen Sie über genügend Kapital verfügen, um die Aktien zu kaufen. Ein Optionskontrakt umfasst 100 Aktien. Beträgt der vereinbarte Basispreis für die Aktie 40 US-Dollar, benötigen Sie mindestens 4000 US-Dollar (40 x 100). Bei der Auswahl eines geeigneten Basiswertes ist es daher sinnvoll, nur Aktien auszuwählen, die man auch in sein Depot aufnehmen könnte.

Darüber hinaus besteht ein Nachrichtenrisiko. Neue Informationen über das Unternehmen können den Aktienkurs und damit den Optionspreis stark verändern. Im positiven Fall geht der Aktienkurs weit aus dem Geld, sodass Sie ruhig schlafen können. Im negativen Fall fällt der Aktienkurs so tief, dass die Put-Option weit im Geld steht. Es ist daher ratsam, bei der Auswahl des Basiswertes auf vordefinierte Termine zu achten. Werden während der Laufzeit des Optionskontraktes Quartalszahlen des Unternehmens veröffentlicht, sollte auf das Schreiben der Put-Optionen verzichtet werden.

Ein gefährlicher Bereich sind gehypte Aktien, einschließlich Meme-Aktien, die durch soziale Medien künstlich in die Höhe oder in den Keller getrieben werden. Vermeiden Sie solche Aktien, da niemand die Risiken richtig einschätzen kann.

Erfolgsfaktor 2: Auswahl des Basispreises (Strike)

Bei der Auswahl eines Basiswertes ist es wichtig, einen Blick auf den Chart zu werfen. Wo verlaufen Widerstände und Unterstützungen oder Trendkanäle? Das sind sehr wichtige Fragen, denn als Stillhalter müssen Sie den Basispreis festlegen. Der Basispreis entscheidet meistens darüber, ob Sie als Gewinner oder Verlierer aus dem Trade gehen. Sehen wir uns ein Beispiel für einen gut gewählten Basispreis an (siehe Bild 1).

Bild 1: Tages-Chart der Apple-Aktie mit geeigneten Kursmustern

Sie sehen bei der Apple-Aktie zwei eingezeichnete waagerechte Linien, an denen man jeweils eine gute Put-Option hätte schreiben können. Der Basispreis sollte immer so ausgewählt werden, dass sich ein „kurstechnischer Schutz“ ergibt. Das funktioniert am besten mit Widerständen und Unterstützungen.

Bei der Apple-Aktie sind zwei horizontale Linien eingezeichnet, auf die man jeweils eine gute Put-Option hätte schreiben können. Der GD200 zeigt nach oben, was auf einen übergeordneten Aufwärtstrend hindeutet. Im ersten Beispiel ist unterhalb von 170 US-Dollar eine breite Unterstützungszone eingezeichnet. Der Pfeil am 03.11.2023 zeigt eine grüne Candlestick, die am Vortag tief startete und fast am Tageshoch schloss. Dies wäre ein guter Zeitpunkt gewesen, um eine Put-Option mit einem Ausübungspreis von 172 US-Dollar zu schreiben. Der Markt scheint nach oben zu tendieren und es gibt eine Unterstützung bei 173 US-Dollar, die als Schutz vor fallenden Kursen dienen kann. Ein zweites Beispiel entstand am 11.12.2023, als der Kurs mit einer hammerähnlichen Candlestick den Weg nach oben anzeigte. Hier hätte man mit einem Basispreis von 190 US-Dollar arbeiten können. Es kommt also nicht nur darauf an, einen guten Basiswert zu wählen, sondern auch dessen aktuelles Kursverhalten zu nutzen, um einen „geschützten“ Basispreis (Strike) zu wählen. Ein guter Strike enthält einen gewissen Kurspuffer, um kleinere Schwankungen aufzufangen. Schauen Sie sich die letzten markanten Tiefpunkte an. Können diese als Unterstützung dienen? Wenn ja, setzen Sie den Basispreis etwas darunter.

Erfolgsfaktor 3: Volatilität

Um Optionspreise richtig zu verstehen, muss man die Volatilität analysieren. Im Allgemeinen gilt, dass beim Schreiben von Put-Optionen die Volatilität überdurchschnittlich hoch sein sollte. Profis mögen es, wenn die implizite Volatilität über 40 liegt, weil dann auch die Prämie überdurchschnittlich hoch. Bei der Auswahl eines Basispreises sollten Sie aber auch bedenken, dass eine hohe Volatilität mit dynamischen Kursbewegungen der Aktie einhergeht und somit die Option schneller im Geld stehen könnte. Je höher die Volatilität, desto risikoreicher wird die Position und umso höher ist die potenzielle Rendite. Je höher die Volatilität ist, desto schneller reduziert sich aber auch die Prämie im Zeitablauf. Ein klarer Vorteil für den Stillhalter. Die meisten Handelsplattformen für Optionen bieten die Information zur impliziten Volatilität automatisch an.

Erfolgsfaktor 4: Das Delta sollte passen

Optionen werden mit Kennzahlen bewertet, die mit griechischen Buchstaben bezeichnet werden. Die bei Optionshändlern beliebteste Kennzahl ist das Delta. Das Delta bietet Ihnen als Stillhalter eine mathematische Wahrscheinlichkeit, ob die Option ins Geld laufen wird. Wenn Sie Put-Optionen verkaufen, sollte das Delta unter 0,25 liegen. Das bedeutet, dass die Option mit einer Wahrscheinlichkeit von 25 Prozent ins Geld gehen wird. Anders ausgedrückt: Sie werden mit dieser Option zu 75 Prozent mit der Prämie Geld verdienen. Es gibt auch noch weitere wichtige Kennzahlen, die Ihnen vielleicht nützlich sein könnten. Die Kennzahlen sind jedoch von Strategie zu Strategie unterschiedlich zu bewerten. Beachten Sie, dass es letztlich bei allen „Griechen“ immer um die Einschätzung von Risiken geht.

Erfolgsfaktor 5: Die Laufzeit der Option

Als Optionsverkäufer wählen Sie nicht nur den Basispreis, sondern auch die Laufzeit aus. Die Verfallstermine sollten Sie in Abhängigkeit von ihrer Optionsstrategie auswählen. Je kürzer die Laufzeit gewählt wird, desto stärker ist der Zeitwertverfall. Umso schneller verliert die Option an Wert. Der Zeitwert ist eine wichtige Komponente des Risikos. Im Allgemeinen gilt: Je länger eine Laufzeit ist, umso größer ist das Risiko, dass eine Position sich negativ entwickeln könnte.

Erfolgsfaktor 6: Open Interest

Das Open Interest ist eine sich ständig ändernde Kennzahl für die Anzahl der offenen Kontrakte. Bei der Auswahl einer Option sollte auf ein hohes Open Interest geachtet werden, da dies ein erhöhtes Interesse der Marktteilnehmer am gewählten Ausübungspreis bedeutet. Wo es viele Marktteilnehmer gibt, herrscht auch ein reger Wettbewerb. Dies ist ein Garant für einen fairen Preis beim Handel. Das äußert sich in einer engen Spanne zwischen Geld- und Briefkurs (Bid und Ask). Dadurch erhalten Sie als Optionsverkäufer, wenn Sie die Put-Option schreiben, einen höheren Geldkurs (Bid). Als Faustregel gilt: Das Open Interest sollte mindestens dreistellig sein. Das garantiert Ihnen eine schnelle Ausführung, wenn Sie eine Order in den Markt aufgeben. Die hohe Liquidität benötigen Sie auch, wenn Sie Ihre verkaufte Put-Option vor Ablauf des Termingeschäfts wieder schließen wollen.

Erfolgsfaktor 7: Die richtige Prämienhöhe

Bei der Auswahl einer Option aus der Optionskette ist die relative Höhe der Prämie zu beachten. Sie muss so hoch sein, dass die Transaktionskosten für das Schreiben der Option und gegebenenfalls den Rückkauf ausreichen. Ihr Gewinn als Stillhalter setzt sich zusammen aus der Prämie abzüglich der Transaktionskosten und dem Rückkaufswert. Als Faustregel gilt, dass eine Option mindestens 0,50 US-Dollar wert sein sollte. Damit ist gewährleistet, dass die Transaktionskosten durch die Einnahmen gedeckt werden können. Außerdem muss das eingesetzte Kapital eine angemessene Rendite abwerfen. Ist die Prämie zu gering, passen Kapitaleinsatz und Haltedauer nicht zusammen.

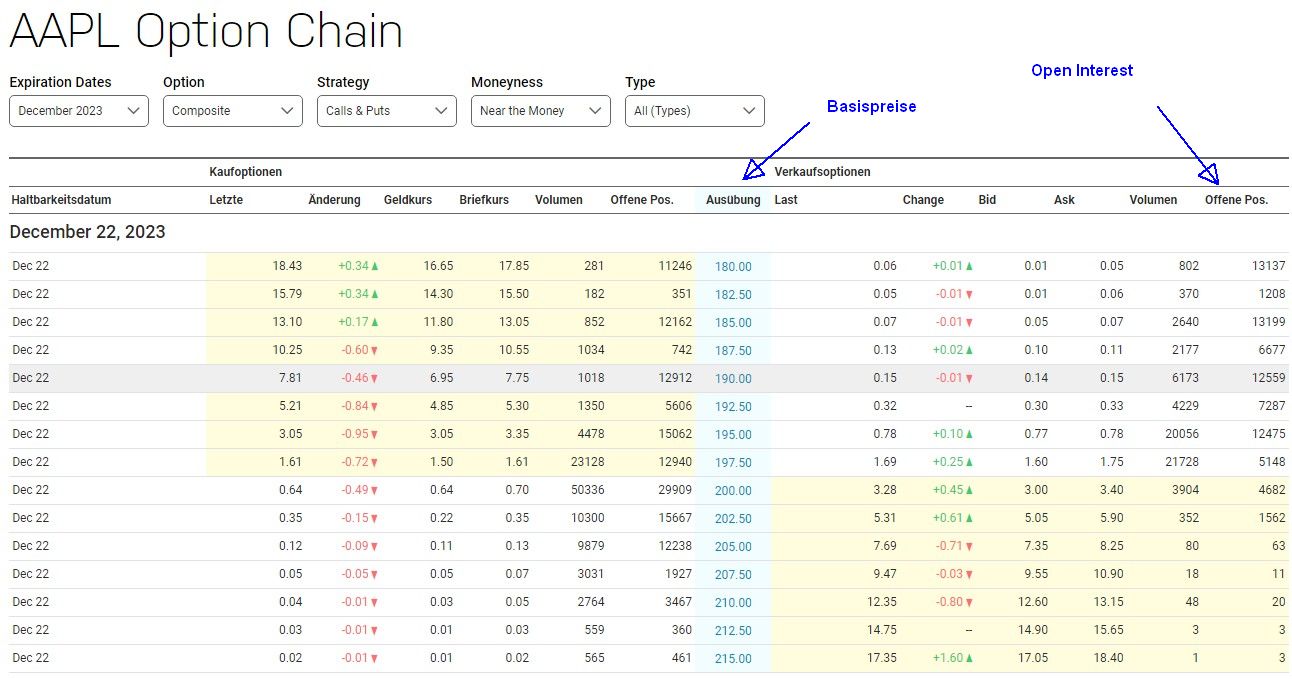

Bild 2: Eine Optionskette der Apple-Aktie

Die Darstellung der Optionsketten ist von Anbieter zu Anbieter unterschiedlich. Im Bild sehen Sie auf der linken Seite die Call-Optionen und auf der rechten die Put-Optionen— optisch getrennt durch die Basispreise. Das Open Interest schwankt in Abhängigkeit vom Aktienkurs und dem Basispreis. Je höher das Open Interest ist, desto enger ist die Spanne zwischen dem Geld- und dem Briefkurs.

Erfolgsfaktor 8: Kapitalhöhe

Als Stillhalter erhalten Sie die Prämie sofort nach dem Schreiben der Option auf Ihr Konto gutgeschrieben. Dies bedeutet jedoch nicht, dass Sie danach kein Risiko mehr tragen. Insbesondere wenn Sie mit Short-Put-Systemen arbeiten, benötigen Sie ausreichend Kapital. Bedenken Sie, dass ein Optionskontrakt 100 Aktien enthält. In diesem Fall benötigen Sie für jeden Kontrakt so viel Geld, dass Sie die Aktien kaufen könnten. Der Optionshandel findet meistens an den US-Börsen statt, da dort auch die meisten US-Aktien gehandelt werden. Optionen „amerikanischer Art“ können jederzeit vom Optionskäufer vor dem Verfallstermin ausgeübt werden. Der Fall könnte zum Beispiel zu einem Zeitpunkt eintreffen, wenn die Option kurzfristig weit im Geld liegt und der Käufer auf die Auslieferung der Aktien (Basiswerte) besteht. Aus diesem Grund sollten Sie immer über ausreichend Kapital verfügen.

Erfolgsfaktor 9: Das vorzeitige Schließen einer Position als Stillhalter

Wenn sich die Rahmenbedingungen geändert haben, scheuen Sie sich nicht davor, eine Position noch vor dem Termin zu schließen. Es gibt manchmal die Situation, dass ein guter Trade einfach etwas mehr Zeit benötigt. In diesem Fall kann es sich lohnen, die offene Position zu rollen. Hierzu schließen Sie dann die Position und eröffnen sofort eine neue Position mit demselben Basiswert. Es kann bei der neuen Position auch sinnvoll sein, sowohl den Ausübungspreis als auch die Laufzeit zu adjustieren. So lässt sich das komplette Risikomanagement neu anpassen.

Viele professionelle Optionshändler warten nicht bis zum Verfallstermin ab und schließen kurz davor ihre Position. Der Kurs einer Option setzt sich aus dem inneren Wert und dem Zeitwert zusammen. Die Höhe des Zeitwertes ist abhängig von der Volatilität des Basiswertes, der Laufzeit und dem Zinssatz. Der Zeitwert vermindert sich stark, wenn der Verfallstermin sehr nahe ist. Der Restwert aus dem Zeitwert ist somit ziemlich gering. Daher ist das vorzeitige Schließen der Position durchaus sinnvoll, weil man anschließend freie Liquidität bekommt, um ein neues Optionsgeschäft mit mehr Renditepotenzial zu eröffnen.

Die Steuern: Der Staat mag es kompliziert.

Beim Optionshandel ist das Steuerthema ziemlich lästig. Das Problem sind die unterschiedlichen Transaktionstypen und die komplexen Steuergesetze. Man könnte es fast schon als Arbeitsbeschaffungsmaßnahme für Steuerberater ansehen.

Wenn wir von dem klassischen Richtungshandel ausgehen, bei dem Sie zum Beispiel auf steigende Aktienkurse mit einem Call setzen, dann wird bei einem Gewinn die Abgeltungssteuer angesetzt (25 % des Kapitalertrags + 5,5 % Soli und gegebenenfalls 8 % Kirchensteuer).

Problematischer wird es, wenn es zur Ausübung der Option kommt. Bei der Optionsausübung werden Aktien zu einem bestimmten Kurs (Strike) ins Depot eingebucht. Verkauft man diese Aktien oder werden sie durch die Ausübung einer (Call-) Option wieder ausgebucht, kann ein Gewinn oder Verlust entstehen. Aktiengewinne und -verluste sind gegeneinander verrechenbar, nicht aber mit der Gewinn- und Verlustrechnung aus dem Optionshandel. Aktiengewinne und -verluste gelten als Kapitalerträge und unterliegen der deutschen Abgeltungssteuer. Komplizierter wird es, wenn Wechselkursgeschäfte zum Beispiel der Umtausch von Euro zu US-Dollar hinzukommen. Währungsgewinne unterliegen unabhängig von der Haltedauer immer der Abgeltungssteuer. Sobald man als professioneller Händler komplexere Optionsstrategien mit höherem Kapitaleinsatz verfolgt, ist die Gründung einer Kapitalgesellschaft in Form einer UG oder GmbH eine interessante Lösung.

Fazit:

Der komplexe Optionshandel ist ein „strategisches Spiel“. Wer sich darauf einlässt, sollte genau wissen, was er tut. Die meisten Trader arbeiten mit der TWS von Interactive Brokers, weil sie auch von anderen Brokern angeboten wird (zum Beispiel LYNX oder CapTrader). Mit dieser Handelsplattform lässt sich auch ein Papertrading umsetzen. Für den Optionsanfänger ist das eine gute Möglichkeit, um in die Optionspraxis hineinzukommen. Für den Profi ist der Optionshandel keine Kursprognose, sondern immer eine Verknüpfung von Kurs und Volatilität und den Wahrscheinlichkeiten. Die meisten Optionsprofis handeln nicht eine Kursrichtung, sondern die Volatilität. Und die Idee der Volatilität basiert auf der Annahme, dass die Börsenwelt wie eine Normalverteilung aussieht. Nun, wenn man die Preisveränderungen grafisch darstellt, sollte sich demnach eine Glockenkurve ergeben. Stimmt das? In den meisten Fällen stimmt das, doch darauf verlassen darf man sich nicht. So gesehen ist der wahre Optionsprofi immer auch ein Meister des Risikomanagements.

Griechische Kennzahlen für Optionen

Der Ursprung der Kennzahlen liegt in der Black-Scholes-Formel zur Berechnung von Optionspreisen. In der praktischen Anwendung im Optionshandel wurde die Gesamtheit dieser Kennzahlen vereinfachend als „Griechen“ bezeichnet.

Delta: Die bekannteste Optionskennzahl gibt an, wie stark sich der Optionspreis verändert, wenn sich der Kurs des Basiswertes (z.B. einer Aktie) um eine Währungseinheit verändert. Dabei spielen die Basispreisnähe einer Option und ihr Abstand zum Ausübungszeitpunkt eine zentrale Rolle. Das Delta von Optionen liegt zwischen -1 und +1.

Gamma: Diese Zahl gibt an, wie stark sich das Delta einer Option verändert, wenn der Kurs des Basiswertes (z.B. einer Aktie) um eine Einheit steigt oder fällt. Gamma ist also eine Kennzahl im Optionshandel, die sich direkt auf eine andere Kennzahl bezieht. Mathematisch handelt es sich um die zweite Ableitung der Black-Scholes-Formel nach dem Preis des Basiswertes. Ein hohes Gamma deutet auf eine hohe Sensitivität des Delta-Wertes eines Calls bei weiter steigendem Basiswert bzw. des Delta-Wertes eines Puts bei weiter fallendem Basiswert hin.

Vega: Das Vega gibt an, wie stark sich der Optionspreis verändert, wenn die Volatilität des Basiswertes (z.B. einer Aktie) um einen Prozentpunkt steigt oder fällt. Long Calls und Long Puts haben ein positives Vega. Sie profitieren also von einem Anstieg der Volatilität. Short Calls und Short Puts haben dagegen ein negatives Vega. Sie profitieren von einer fallenden Volatilität des Basiswertes.

Theta: Theta gibt an, um wie viel der Optionspreis pro Tag allein durch den Zeitablauf bis zum Verfall sinkt. Theta spielt daher eine zentrale Rolle bei der Analyse des Zeitwertverlustes einer Option. Theta wird als Dezimalzahl mit negativem Vorzeichen dargestellt. Es repräsentiert die Sicht eines Optionskäufers, der die Option hält und einen Zeitwertverlust erleidet. Der Zeitwertverlust und damit auch das Theta nehmen zu, je näher der Verfallstag einer Option rückt.

Rho: Das Rho einer Option misst die Sensitivität einer Option oder eines Optionsportfolios gegenüber einer Änderung des risikolosen Zinssatzes. Rho kann sich daher auch auf das aggregierte Risiko eines Optionsportfolios gegenüber einer Änderung des risikofreien Zinssatzes beziehen.

Omega: Das Omega ist eine Sensitivitätskennzahl in der Optionsanalyse, die angibt, um wie viel Prozent sich der Optionspreis ändert, wenn sich der Basiswert um 1 Prozent ändert.

Hinterlasse jetzt einen Kommentar