Risiko- und Moneymanagement (RMM) ist eine unterschätzte Kunst des Tradings. Dabei ist doch das Kapital das wichtigste Handelsgut. Besonders in Trading-Wettbewerben zeigt sich immer wieder, dass die erfolgreichsten Trader nicht zwingend ein besseres Handelssystem haben. Die Besten wissen jedoch, wann sie mehr Geld riskieren dürfen und in welchen Fällen Zurückhaltung angesagt ist. Noch krasser ist der Einfluss beim professionellen Pokern. Denn die Spielkarten sind zufälliger als Börsenkurse. Trotzdem sieht man immer wieder die gleichen Pokerprofis an den Spieltischen und sie gewinnen regelmäßig. Das einzige, was sie tun, ist ihr Geld intelligent und sicher einzusetzen.

Trader haben es sogar etwas leichter, denn sie können mithilfe von Kennzahl ihre Chancen und Risiken wissenschaftlich analysieren. Über Kennzahlen lassen sich komplette Depots steuern und in einem optimalen Einklang mit den Bedürfnissen des Traders bringen. Es geht eben nicht immer nur um die maximale Rendite, sondern auch um die Art und Weise, wie die Rendite erzeugt wurde. Ein Trader, der sein Kapital verdreifachen konnte, sollte nicht zwingend als ein guter Trader bezeichnet werden, wenn er nämlich bei seiner Verdreifachung nur knapp einer Pleite entkam.

Ziel des RMMs ist es, langfristig risikoarme, aber dennoch schlagkräftige Positionsgrößen aufzubauen. Professionelle Broker veröffentlichen stets die Erfolgsquoten ihrer Kunden und in den meisten Fällen sind mehr als 70 Prozent der Konten im Minus. Die Wahrscheinlichkeit, dass das Scheitern mit einem schlechten RMM zusammenhängt, ist sehr hoch.

Wie ist mit Kelly?

Hier sprechen wir von John Larry Kelly Jr. Das Kelly-Kriterium dient der Gewinnmaximierung von Wetten mit positiver Gewinnerwartung. Und die berühmte Kelly-Formel gibt es schon seit 1956.

Die Kelly-Formel zielt auf eine optimale Gewinnmaximierung beim Eingehen von Wetten ab. Das lässt sich natürlich auch einfach auf den Börsenhandel übertragen. Der Ansatz kann mit einer einfachen mathematischen Formel beschrieben werden:

F = 2 * P – 1

Dabei ist F der Anteil des zu riskierenden Kapitals und P die Gewinnwahrscheinlichkeit, also unsere Trefferquote. Liegt unsere Trefferquote zum Beispiel bei 65 Prozent, errechnet sich die optimale Wettgröße pro Position folgendermaßen:

F = 2 * 0,65 – 1 = 0,3

Übersetzen wir das Ergebnis einmal in die Praxis. Nach der Kelly Formel sollten wir bei einer hohen Trefferquote von 65 Prozent schon beim ersten Trade 30 Prozent unseres Kapitals riskieren. In diesem Zusammenhang sollte man wissen, dass es bei der Formel um eine idealisierte maximale Wachstumskurve des Kapitals geht. Ob ein Trader die Schwankungen in der Kapitalkurve aushalten kann, steht nicht zur Debatte. Der Ansatz orientiert sich nur daran, wie viel Kapital eingesetzt werden muss, um ein optimales Wachstum des Depots zu erzeugen. Anhand der Formel sehen wir auch schnell, dass ausschließlich die Trefferquote als Variable genutzt wird. Der Kern des Kelly-Ansatzes ist der mathematische Vorteil, der über eine Trefferquote von mehr als 50 % entsteht. Das bedeutet, je höher die Trefferquote ist, desto höher sollte die Positionsgröße sein. Die Grundsätze des RMM werden über die Kelly-Formel nicht ausreichend berücksichtigt. Wir müssen uns deshalb auch mit anderen Kennzahlen beschäftigen.

Eine hohe Trefferquote ist angenehm, jedoch kein Erfolgsgarant.

Innerhalb des Tradings ist die Trefferquote bei Privatanlegern die beliebteste Kennzahl. Reicht die Kennzahl aus, um erfolgreich zu sein? Nein, das Verhältnis sagt nichts aus über die durchschnittliche Gewinnhöhe bzw. Verlusthöhe. Eine wertende Aussage über die Qualität oder Profitabilität des Traders ist über die Trefferquote nicht möglich. Einer der berühmtesten Spekulanten George Soros sagte einmal: „Ich habe wohl nicht mehr als in der Hälfte aller Fälle recht, aber ich verdiene einfach sehr viel Geld, wenn ich richtig liege, und ich verliere so wenig Geld wie möglich, wenn ich unrecht habe.“ Am Beispiel von Tabelle 1 wird deutlich, wie sich problematisches Trading auswirkt. Trader 1 hat eine hohe Trefferquote. Sobald ein einzelner Trade im Gewinn ist, sucht der Trader bereits Gründe, wieso er die Position schließen muss. In dieser Hinsicht finden sich immer Argumente, wie zum Beispiel: der Kurs liegt außerhalb des Bollinger-Bandes, der RSI überschreitet die 70er-Grenze oder es bahnt sich eine bearishe Divergenz an. Eine hohe Trefferquote fühlt sich eben gut an.

Was sich aus den vielen Einzel-Trades nicht erkennen lässt, ist die Möglichkeit, dass viele positive Trades sich als Start einer Trendbewegung entpuppten. Das bedeutet, der Trade wurde also viel zu früh beendet und der Kurs lief noch viel weiter. Entgangene Gewinne kommen in keiner Statistik vor und sie lassen sich auch erst durch das Studium des Tradingjournals erkennen.

Tabelle 1: Ein Vergleich der Handelsergebnisse zweier Trader

Wenn Sie sich die Ergebnisse von Trader 1 anschauen, dann werden Sie eine hervorragende Trefferquote von 80 Prozent entdecken. Man sollte annehmen, dass es sich um einen erfolgreichen Trader handelt. Die Summe seiner Gewinne und Verluste beträgt allerdings -115 und das ist eine Überraschung, denn seine Trefferquote ist außergewöhnlich hoch. Trader 1 bietet die typische Statistik von Privattradern. Trader 2 ist ein Profi, der seine Gewinne laufen lässt. Seine Trefferquote ist jedoch nur 30 Prozent.

Das Chance/Risiko-Verhältnis richtig ermitteln

Das Risiko lässt sich meistens genau berechnen und stellt dabei die Strecke zwischen dem Einstieg und dem Stopp-Loss in Euro dar (oder auch Pips, Ticks, Punkte). Hinzu kommen noch alle Gebühren für den Ein- und den Ausstieg der Position. Als Unbekannte stellen sich noch eine mögliche Slippage (Kursdifferenz bei der Orderausführung) und das Auftauchen von Kurslücken (Gaps) dar. Da wir diese beiden Faktoren erst im Nachhinein berechnen können, bleibt eine reale Unsicherheit. Eventuell könnte man auch mit einem prozentualen Sicherheitsaufschlag arbeiten. Auch die Chance lässt sich entsprechend ermitteln. Die Chance ergibt sich aus einem Kursziel, dass möglichst mit standardisierten Prinzipien errechnet werden sollte und dem Einstiegskurs. Nutzen Sie also für die Kurszielbestimmung immer die gleiche Technik. Nehmen wir zum Beispiel die Fibonacci-Tools, dann sollte ein Kurs immer mit dem gleichen Tool definiert werden – und nicht einmal mit Fibo-Extension und ein anderes Mal mit Fibo-Arcs.

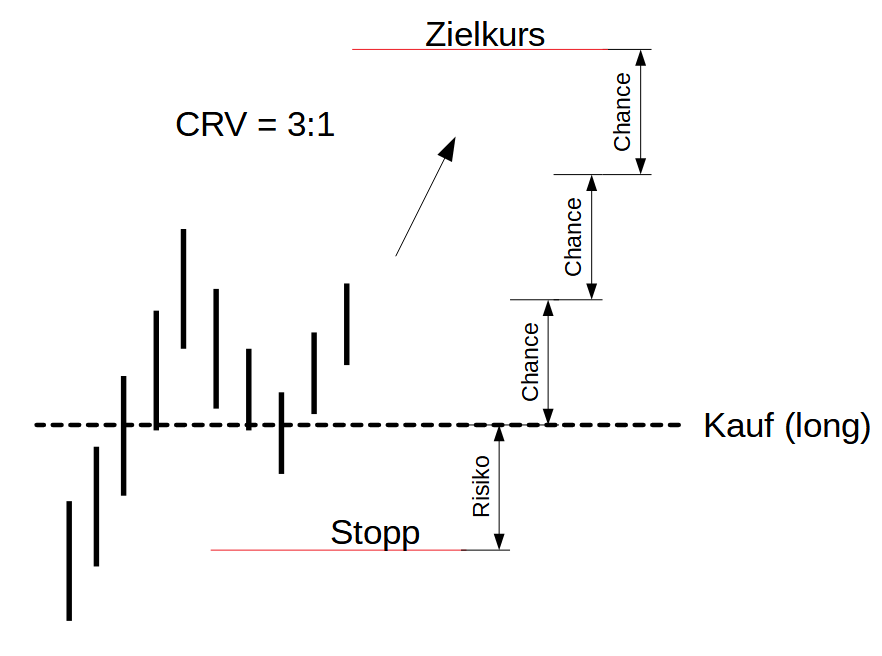

Das Bild 1 zeigt einen Long-Trade mit einem engen Stopp-Kurs und einem berechneten Zielkurs. Die erste Aufwärtswelle (100%) dient dabei als Maßstab für den Zielkurs. Der Zielkurs errechnet sich aus dem Tiefpunkt des Rücksetzers plus 100 Prozent der Ausgangswelle. Das ist eine einfache und gängige Methode, um das Chance/Risiko-Verhältnis zu definieren. Unterhalb des Tiefs vom Rücksetzer könnte man einen Stopp ansetzen. Aus der Differenz zwischen dem Einstiegskurs und dem Stopp errechnet sich das Risiko. Des Weiteren können wir die Chance bestimmen, indem wir den Zielkurs vom Einstiegskurs subtrahieren. Damit ermitteln wir unsere Chance. So entsteht das Chance/Risiko-Verhältnis als konkrete Zahl in der Praxis.

Aus dieser Darstellung lässt sich ein Schlüsselfaktor ableiten. Beim professionellen Trading geht es immer darum, den richtigen Ausstiegspunkt zu finden. Niemand liegt beim Trading immer richtig. Deshalb muss ein Profi immer Kriterien definieren, die klar als Ausstiegsregeln verwendet werden können. Es gilt die These: Je geschickter ein Stopp gesetzt werden kann, desto profitabler ist der Trade. Das bedeutet allerdings nicht, dass ein enger Stopp immer sinnvoll ist. Ein enger Stoppkurs könnte viel leichter von einer zufälligen Kursbewegung getroffen werden kann. Es bringt das Ärgernis, dass der Trade mit Verlust ausgestoppt wird und anschließend die prognostizierte Kursrichtung wieder einschlägt. Das erzeugt beim Trader Groll und muss unbedingt vermieden werden. Was kann man tun? Ein guter Stopp liegt eng am Einstiegskurs und ist gleichzeitig durch Marktpsychologie geschützt. Denkbar wäre zum Beispiel ein Schutz durch eine Unterstützungszone, die zwischen dem Einstiegskurs und dem Stopp liegt.

Bild 1: Aufbau des Chance/Risiko-Verhältnisses bei einem Trade

Das Bild zeigt einen Long-Trade mit einem engen Stopp-Kurs und einen entfernten Zielkurs. Die erste Aufwärtswelle (100 %) dient dabei als Maßstab für den Zielkurs. Der Zielkurs errechnet sich aus dem Tiefpunkt des Rücksetzers plus 100 % der Ausgangswelle.

Lineare oder exponentielle Entwicklung der Kapitalkurve?

Beim linearen Handelsansatz wird das Risiko nur einmal in abhängig zum Kapital bestimmt. Das wäre zum Beispiel der Fall, wenn der Trader bestimmt, dass er bei jedem Trade maximal 500 Euro riskiert. Nicht mehr und nicht weniger unabhängig von der Höhe seines Kapitals. Die lineare Handhabung hat den Vorteil, dass ein aufgebauter Kapitalstock praktisch nicht mehr verlorengehen kann, weil mögliche Verlustserien leichter verdaut werden können. Demgegenüber steht die exponentielle Kapitalkurve, die eine Risikokalkulation in Abhängigkeit eines Prozentbetrages vom Kapital vornimmt. Hier verändern sich Risiko und die Gewinnchance dynamisch. Wenn der Trader 10.000 Euro zur Verfügung hat, dann spielt er bei 2 Prozent Risiko um 200 Euro. Hat er 100.000 Euro als Kapital, sind es schon 2000 Euro.

Der lineare Ansatz hat einen psychologischen Vorteil, denn er ist emotional leichter umsetzbar. Die Positionsgrößen bleiben stabil und steigen nicht wie im exponentiellen System mit den Gewinnen an. Somit bleiben auch die vom Handelsvolumen abhängigen Kosten für An- und Verkauf niedrig. Wer jedoch den schnellen Reichtum sucht, kommt um den exponentiellen Ansatz nicht herum. Es ist leichter gesagt als getan. Nehmen wir Sie haben eine sichere und gut bezahlte Stelle als Arbeitnehmer und sie verdienen monatlich 5000 Euro. Wenn Sie als Trader mit dem Spekulieren anfangen, dann wird Ihnen ein Verlust von 500 Euro keine Probleme bereiten, denn mit ihrem monatlichen Gehalt ist die Handhabung solcher Beträge nichts Ungewöhnliches. Ganz anders sieht es aus, wenn sie 50.000 Euro verlieren. Selbst wenn Sie ein Kapitalstock von 500.000 Euro haben, müssen Sie den Verlust erst einmal verdauen. Es ist ein Umstand, der mental erst gelernt werden muss. Eine Sache der Perspektive, weil die Beträge deutlich höher sind.

Die meisten Trader haben keine Ahnung von der Mathematik des Zufalls

Wenn man in ein Spielcasino geht und sich die Verhaltensweisen an einem Roulette-Tisch anschaut, dann wird man immer wieder erstaunt sein über die psychologischen Fallen. Am Roulette-Tisch gibt es die Farbe schwarz oder rot. Weil es außerdem noch die Zahl null gibt, ist das Chancenverhältnis nicht ganz 50 Prozent. Aus Einfachheitsgründen lassen wir das einmal weg und gehen von der einfachen 50-Prozent-Chance aus. Schauen Sie sich an, was passiert, wenn vier Mal hintereinander die Farbe schwarz kommt. Automatisch sind nun die Spieler geneigt, für das nächste Spiel auf Rot zu setzen. Das Verhalten lässt sich nur durch Psychologie erklären, denn aus mathematischer Sicht bleibt es weiterhin ein 50-Prozent-Spiel.

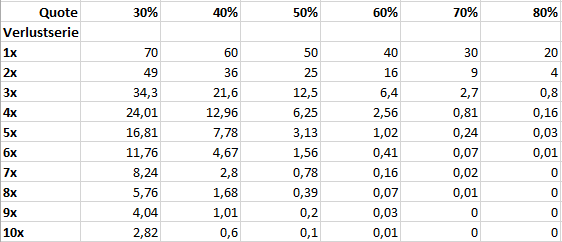

Die Börse ist nicht mit dem Roulette-Tisch vergleichbar. Kurse haben zwar immer einen Zufallsanteil, doch sie sind auch psychologie-bestimmt. Schauen wir uns zum Beispiel den DAX an. Wenn der DAX drei Tage hintereinander ansteigt, dann steigt die Wahrscheinlichkeit, dass der nächste Handelstag ein negatives Vorzeichen bekommt. Nun gibt es aber auch die massenpsychologischen Phänomene von Angst und Gier. Psychologische Extreme bringen immer extreme Kurse. Deshalb kann die Normalität ausgeschaltet werden. Die Tabelle 2 zeigt Ihnen eine „Tabelle des Leidens“. Wenn Sie zum Beispiel ein Handelssystem betreiben, dann kennen Sie auch Ihre Trefferquote. Das bedeutet, sie kennen auch die normalen Verlustserien, die immer wieder einmal vorkommen können. Wenn Sie jedoch eine gewisse Vielzahl von Trades machen, sagen wir 100, dann kommen Sie in einen Bereich hinein, wo echte Pechsträhnen vorkommen können. Die Tabelle 2 zeigt Ihnen, ob eine Pechsträhne mathematisch normal ist. Wenn Sie zum Beispiel ein Handelssystem mit einer 40%-Trefferquote betreiben, dann werden Verlustserien mit sieben Nieten nacheinander insgesamt 2,8 vorkommen. Eine Verlustfolge von sieben Trades ist also auch mathematisch erklärbar. Wenn Sie jedoch ein Handelssystem mit 60%-Trefferquote haben und es kommt eine Verlustfolge von sieben Trades, dann ist das mathematisch höchst unwahrscheinlich. Nach der Tabelle 2 kommt das nur 0,16 Mal bei 100 Trades vor. Es ist sogar so unwahrscheinlich, dass Sie ernsthaft das Handelssystem überprüfen sollten, ob die Parameter noch passen. Möglicherweise hat sich der Markt so weit verändert, dass Ihrer Trefferquote über einen längeren Zeitraum deutlich niedriger liegt, als Sie vermuten.

Tabelle 2: Tabelle des Leidens

Die Tabelle zeigt eine Auflistung der Wahrscheinlichkeiten für Verlustserien. Die Tabelle enthält die Werte bezogen auf 100 Trades. Ein Beispiel: Nehmen wir an, Sie hätten ein Handelssystem mit 60-%-iger-Quote und Sie würden fünf Verluste hintereinander erleiden. Die Frage ist also, ob das normal wäre. Über die Tabelle finden Sie einen Wert von 1,02. Das bedeutet, wenn Sie 100 Trades mit konstanter 60-%-Quote machen, wird es 1,02 Mal die Situation geben, dass fünf Fehltrades erscheinen.

Fazit: Warum ist das Risiko- und Money-Management schwer?

Der Reiz des Spielens ist nicht zu unterschätzen. Wer mehr riskiert, erkauft sich anregenden Nervenkitzel. Allerdings gewöhnt sich das Gehirn an den Nervenkitzel und könnte dazu verleiten, noch etwas mehr zu riskieren. Börse hat unzweifelhaft Suchtpotenzial! Die Wissenschaft besitzt inzwischen tiefgehende Erkenntnisse zum pathologischen Glücksspiel. Es ist sogar offiziell als Krankheit anerkannt und nennt sich „Gambling Disorder“. Auf Deutsch könnte man es als „Glücksspielstörung“ bezeichnen. Kennzeichnend ist ein seltsames Verhalten, denn Betroffene versuchen mit Glücksspielen den persönlichen Problemen zu entfliehen. Um ihren „Kick“ zu bekommen, setzen Betroffene immer wieder Geld ein. Manchmal auch mehr Geld als ihnen zur Verfügung steht und jagen dann den Verlusten panisch hinterher. Gambling Disorder lässt sich ohne Widerspruch auf die Trading-Szene überragen. Betroffene Trader fühlen sich manchmal gelangweilt, wenn sie je Position nur 100 Euro riskieren.

Hinterlasse jetzt einen Kommentar