Trend-Analyse – Trend oder Nichttrend, das ist die Frage

Die Trendanalyse ist wahrscheinlich der wichtigste Bereich der Technischen Analyse. Es ist klar, dass ein Börsenhandel in Richtung des Trends einfach ist. Der Trend erhöht die Trefferquote und gleichzeitig macht er den Durchschnittsgewinn höher als den Durchschnittsverlust. Damit wäre eigentlich alles gesagt. Der Trader ist erfolgreich, wenn er nur den Trend handelt. Ganz so einfach ist es aber nicht.

Es gibt kein Gesetz, dass den Start eines Trends signalisiert. Es gibt zwar technische Hilfsmittel, doch sie sind nicht vollkommen. Hinzu kommt, dass es ebenso einen überdrehten Trendmarkt gibt. Ein Trend kann so extrem werden, dass er, wie ein Motor im roten Drehzahlbereich läuft. Und der extreme Zustand kann nicht ewig aufrecht gehalten werden. Das Ergebnis ist ein Zusammenbruch.

Ein Trend kann auch sprunghaft entstehen

Zu jeder Aktie gibt es im Laufe eines Jahres eine Vielzahl von positiven und negativen Meldungen. Dabei kann es sein, dass eine Meldung so positiv ist, dass die Anleger eine völlige Neubewertung des Unternehmens vornehmen. Die Aktie springt dabei aus einer Seitwärtsbewegung sofort in einem Trend über. Aus Sicht des Technischen Analysten ist so eine sprunghafte Veränderung nicht vorherzusehen.

Die Schlüsselfrage aller Trader dreht sich darum, ob das Handelsobjekt sich in einer Trending-Range oder in Trading-Range bewegt. Innerhalb einer Trending-Range gibt es einen Trend und das Handelsobjekt schwankt in einer Handelsspanne um den Trend herum. Demnach wäre ein idealer Einstiegspunkt bei einem Aufwärtstrend, wenn eine kurzfristige Schwächephase eintritt, ohne dass der Trend verletzt worden wäre.

Im Gegensatz dazu gibt es bei einer Trading-Range keine Marktbewegung, die einen dauerhaften Trend ausbilden kann. In einem solchen Markt gibt es vielmehr Überkauft- und Überverkauftsituationen. Der Trader gewinnt, wenn er an Hochpunkten verkauft und an Tiefpunkten kauft.

Die klarste Trendanalyse kommt von Welles Wilder

Unabhängig davon, dass man einen Trend auch mit Trendlinien definieren kann, möchte ich hier auf die technische Trendmessung eingehen. In dem Buch „New Concepts in Technical Trading“ beschrieb Welles Wilder sein Konzept des „Directional Movement“ (DM). Das Ziel der Methode war es, verschiedene Märkte oder Aktien mit Trend-Merkmalen einzuordnen. Directional Movement kann man als System der gerichteten Marktbewegung einordnen. Durch die DM-Methode soll der richtige Indikatortyp auf den passenden Markt angewendet werden können.

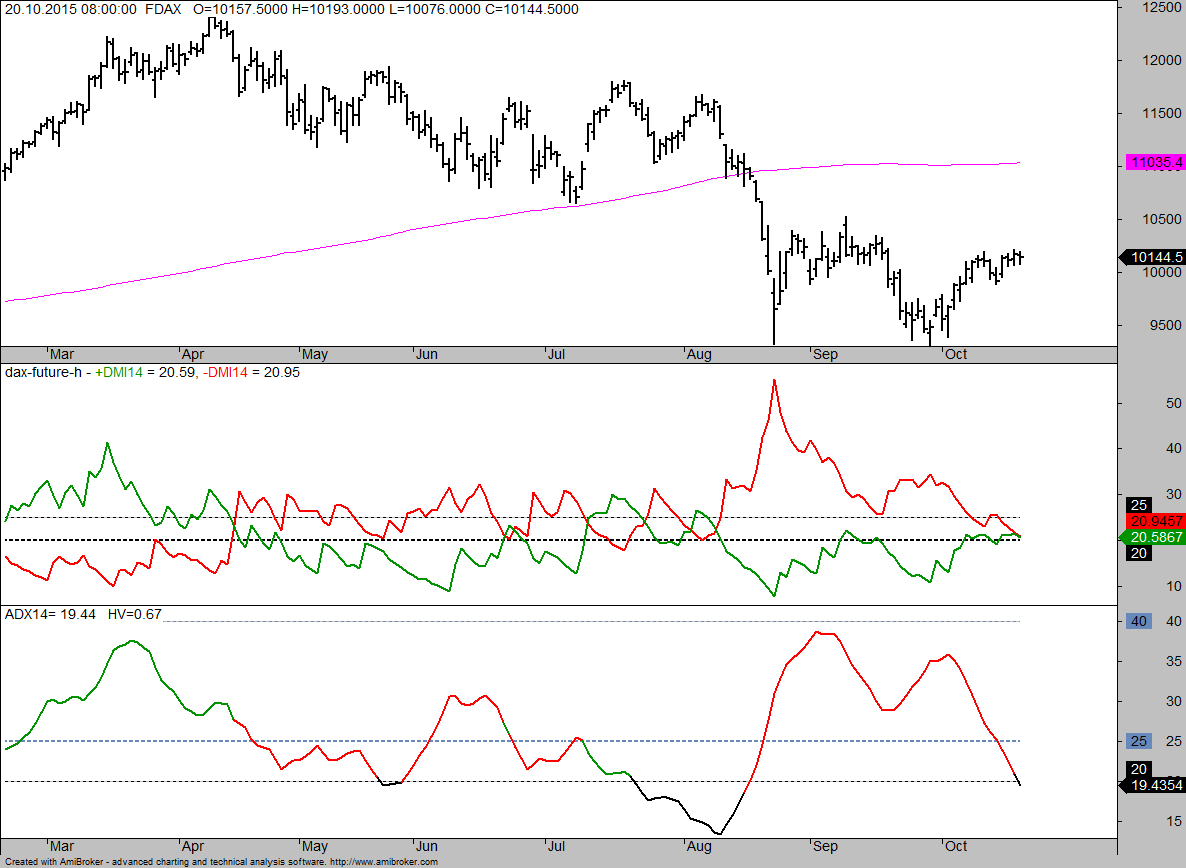

Bild 1: Tages-Chart des DAX-Futures

DM-Methode und Periodeneinstellung von 14

Die DM-Methode unterteilt die Aufwärts- und die Abwärtsbewegung in DM+ und DM-. Diese beiden Indikatoren findet der Trader in jeder Standard-Software. Je höher der DM+ oder DM- steht, desto stärker ist der Trend ausgeprägt. Ein Handelssignal entsteht, wenn der DM+ und DM- sich kreuzen.

Für die Periodeneinstellung wählte Wilder standardmäßig die 14. Die Zahl ist nicht zufällig gewählt. Sie hat den Hintergrund, dass der Mondzyklus 29,5 Tage hat, und der Tidehub aufgrund der Gravitation des Mondes 14,77 Tage beträgt. Offensichtlich ging Wilder davon aus, dass Aktienmärkte auch einen Gezeiteneinfluss haben müssten.

Unberücksichtigt bleibt bei der Standardeinstellung, dass Zeitzyklen auch versagen können. Ein Kurstrend setzt sich mathematisch aus vielen verschiedenen Kurszyklen zusammen. Wenn sich die Zyklen überlagern, kann sich ein stabiler Kurstrend bilden.

Konsequenterweise müsste die Periodeneinstellung variabler sein, wenn die Zeitebene gewechselt wird (zum Beispiel bei Wochen-Charts oder 5-Minuten-Charts).

Trading in einer Trading-Range (Seitwärtsmarkt)

Aus den beiden Indikatoren DM+ und DM- lässt sich die Trendstärke bestimmen. Das Ergebnis ist der Average Directional Movement (ADX). Was er jedoch nicht vorgibt ist eine Richtung. Unterteilt man den ADX in Zonen, dann sollten sich Handlungsrichtlinien ergeben, die zu verbesserten Ergebnissen führen.

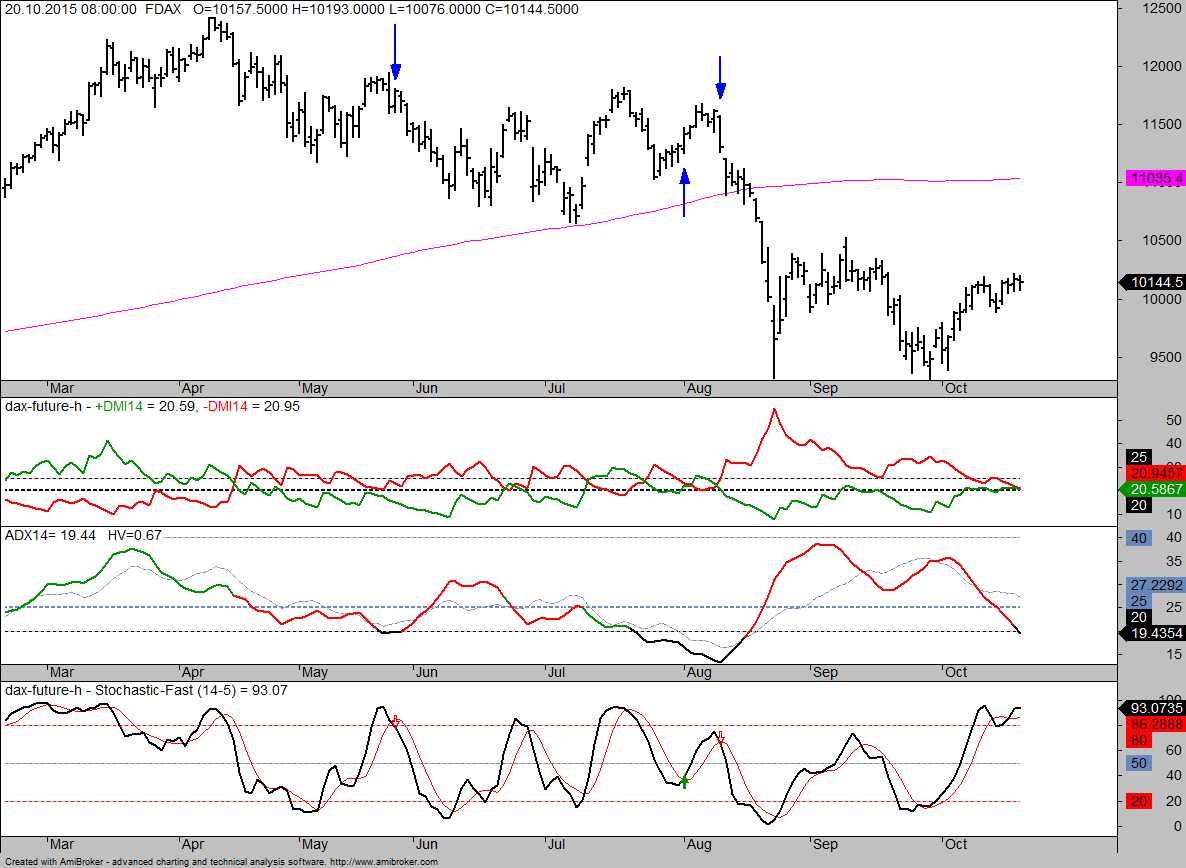

Bild 2: Tages-Chart des DAX-Futures mit Stochastik-Signalen

Im oberen Chart ist der ADX(14) mittig dargestellt. Für einen Seitwärtsmarkt gibt es einen Grenzwert, der ungefähr bei 20 liegt. Unterhalb dieses Grenzwertes kann man von einem Seitwärtsmarkt ausgehen.

Annahme:

Infolge dessen müsste der Stochastik-.Oszillator gute Ergebnisse erzielen, wenn man seine Überkreuzungen zu einem MA5 handelt.

1. Beispiel mit dem DAX-Future auf Tagesbasis ohne Filter zum Vergleich:

Hätte man den DAX-Future zwischen dem 01.01.2010 und 20.10.2015 ohne Filter mit der Stochastik(14) und einem MA5 gehandelt, würde sich folgendes Ergebnis ergeben.

Trefferquote: 36,13 %

Payoff-Ratio: 1,95

Profitfaktor: 1,12 (der Wert muss über 1 liegen, damit ein System profitabel ist)

Payoff-Ratio = Durchschnittsgewinn / Durchschnittsverlust

Profitfaktor: Summe der Gewinne / Summe der Verluste

Fazit: Das Handelssystem ohne Filter wäre profitabel, jedoch nicht besonders lukrativ.

2. Beispiel mit dem DAX-Future auf Tagesbasis, wenn ADX kleiner ist als 20:

Trefferquote: 38,94 %

Payoff-Ratio: 2,81

Profitfaktor: 1,79

In diesem Trading-Beispiel verändert sich die Trefferquote nicht merkbar. Vielmehr steigt der durchschnittliche Gewinn an. Dieser überragt den durchschnittlichen Verlust um das 1,8 fache. Unter dieser Bedingung steigt der Profitfaktor umso mehr an.

3. Beispiel mit dem DAX-Future auf Tagesbasis, wenn ADX kleiner ist als 20 und DM+ > DM- bei einem Long-Trade (bei einem Short-Trade wäre DM+<DM-):

Trefferquote: 46,77 %

Payoff-Ratio: 2,83

Profitfaktor: 2,49

Die Effizienz des Tradings steigt nochmals deutlich, wenn mit Hilfe von Directional Movement ein zusätzlicher Filter eingeschaltet wird.

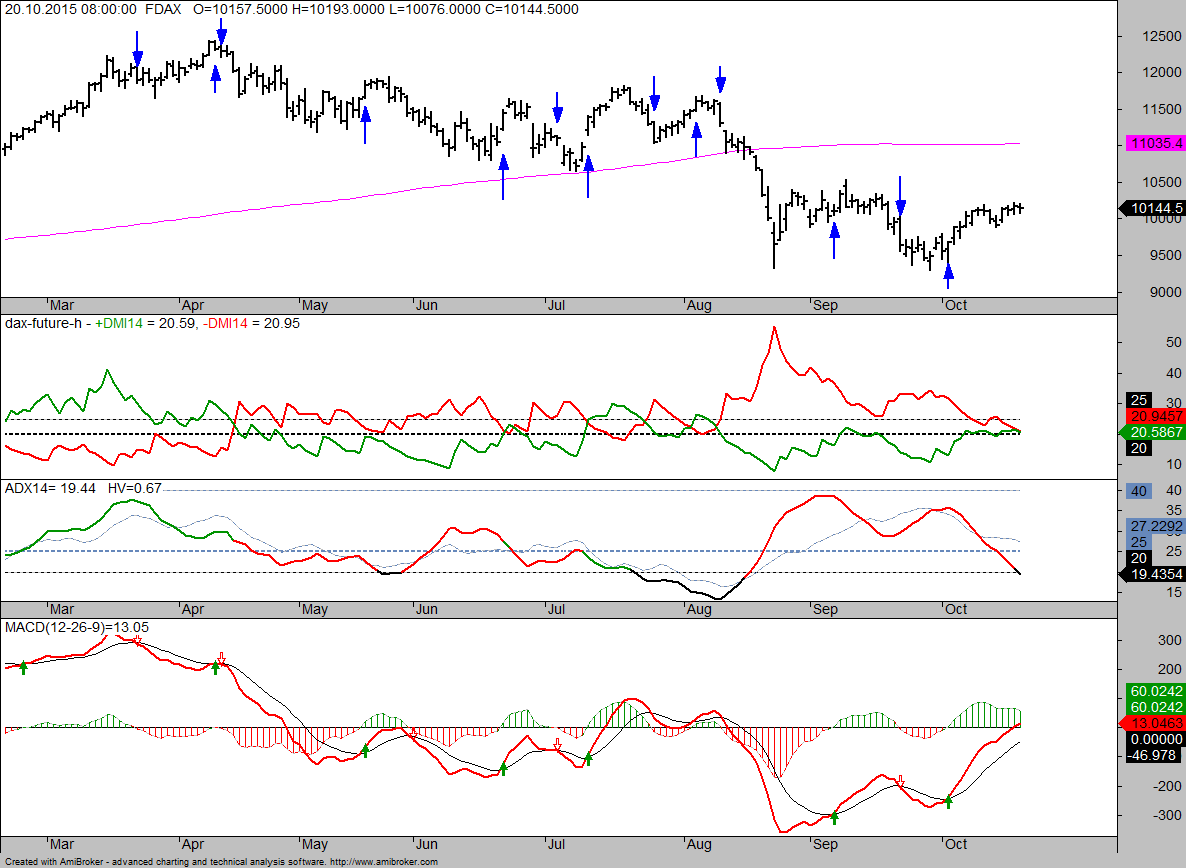

Trading in einer Trending-Range (Trendmarkt)

Das vorherige Beispiel zeigte die Wirkung der DMI-Indikatoren in einem trendlosen Markt. Befindet sich der Markt jedoch einem Trend, dann sollten die Handelssignale des Stochastik-Indikators weniger effektiv sein. Es ist naheliegend, den Signalgeber mit einem Trendindikator zu tauschen. Passend dazu kann man den bekannten MACD wählen.

Bild 3: Tages-Chart des DAX-Futures mit MACD-Signalen

1. Beispiel mit dem DAX-Future auf Tagesbasis ohne Filter mit MACD:

Hätte man den DAX-Future zwischen dem 01.01.2010 und 20.10.2015 ohne Filter mit dem MACD(12,26,9) gehandelt, würde sich folgendes Ergebnis ergeben.

Trefferquote: 39,62 %

Payoff-Ratio: 1,89

Profitfaktor: 1,24 (der Wert muss über 1 liegen, damit ein System profitabel ist)

Die Handelsergebnisse mit einem MACD stehen in einem engen Zusammenhang mit dem Trendverhalten des Marktes.

2. Beispiel mit dem DAX-Future auf Tagesbasis mit MACD mit ADX-Filter:

Bei einem Optimierungsversuch zeigte sich, dass der ADX-Grenzwert für Trendsignale niedrig wäre. Nimmt man die Gewinnsumme als Maßstab, dann wäre ein ADX>10 ideal. Erstaunlicherweise konnte mit einem höheren ADX-Wert, keine nennenswerte Verbesserung erzielt werden.

Mit einem ADX>10 als Trendfilter, ergibt sich folgendes Ergebnis:

Trefferquote: 40,00 %

Payoff-Ratio: 1,87

Profitfaktor: 1,25

Das Handelsergebnis ist wenig überzeugend, da der Filter mit ADX>10 sehr breit gestreut wäre. Die nächstbeste Größe wäre der ADX>30. In diesem Fall steigt die Payoff-Ratio an. Insgesamt verbessern sich die Kennzahlen des Systems, doch die Anzahl der Handelssignale vermindert sich drastisch. Dadurch entsteht das unerwünschte Systemverhalten, dass die absolute Gewinnsumme deutlich niedriger ausfällt, als bei einem ungefilterten Handelssystem.

3. Beispiel mit dem DAX-Future auf Tagesbasis mit MACD und DM+ > DM- bei einem Long-Trade (bei einem Short-Trade wäre DM+<DM-):

Das Ergebnis zeigt sich leicht verbessertet:

Trefferquote: 35,48 %

Payoff-Ratio: 2,34

Profitfaktor: 1,29

Fazit für die Systemkonstruktion:

Während man in einem Seitwärtsmarkt des DAX-Futures (FDAX) die Handelsergebnisse mit Filtern verbessern konnte, ist das Ergebnis im Trend eher enttäuschend. Das könnte an zwei Dingen liegen. Zum einen ist es möglich, dass der FDAX weniger Trendzeiten hat, als man vermuten würde. Zum anderen ist auch das DM-System nicht zwingend kompatibel mit der MACD-Einstellung. Ein Lösungsansatz dazu, wäre eine komplett neue Einstellung aller Indikatoren. Wenn man jedoch Standardindikatoren mit einer anderen Periodeneinstellung benutzt, gibt es oft künstliche Überoptimierungen. Das System würde für die ausgewählte Vergangenheit (Backtest) optimal funktionieren. Das heißt jedoch nicht, dass in der Zukunft ähnliche Handelsergebnisse umsetzbar wären.

Bei der Untersuchung von Trends sollte man stets auch den Markt berücksichtigen. Während zum Beispiel Rohstoffe oder auch Währungen gerne in lange Trends übergehen, haben Aktienindizes ein geringeres Trendverhalten. Aktienindizes bewegen sich in der Mehrheit der Zeiträume in Seitwärtsbewegungen.

Handlungsrichtlinien für Wilders DM-System:

- Beträgt der ADX(14)< 20, dann wählen Sie vorzugsweise eine Oszillator zum Trading und handeln beide Richtungen

- Beträgt der ADX(14)> 25, dann wählen Sie vorzugsweise einen Trendindikator und handeln nur in Trendrichtung.

- Zwischen 20 und 25 muss eine individuelle Fallentscheidung getroffen werden.

Hinterlasse jetzt einen Kommentar