Gerade habe ich mir die Zahlen von Henkel für das Geschäftsjahr 2016 angeschaut. Das Unternehmen bringt es in der Überschrift der entsprechenden Meldung bereits auf den Punkt: „Henkel mit neuen Höchstwerten bei Umsatz und Ergebnis“. So ist es in der Tat: Der Umsatz kletterte um 3,5% (bzw. organisch +3,1%) auf 18,714 Mrd. Euro. Das Ergebnis je Vorzugsaktie stieg sogar deutlich überproportional, und zwar um 9,8% auf 5,36 Euro.

Allerdings fiel mir bei der Angabe zum Ergebnis je Vorzugsaktie ein „Sternchen“ auf, welches erläuterte: „Bereinigt um einmalige Aufwendungen und Erträge sowie Restrukturierungsaufwendungen“. So etwas ist dann für mich ernüchternd – denn das eröffnet einen gewissen Entscheidungsspielraum für das Unternehmen. „Bereinigt um Restrukturierungsaufwendungen“ – da können dann alle möglichen Kosten herausgerechnet werden und den Gewinn pro Aktie entsprechend höher erscheinen lassen. Denn was genau ist schon eine Restrukturierungsaufwendung ist und was nicht?

Henkel-Management schlägt weitere Dividendenerhöhung vor

Dennoch: Gute Zahlen, in der Tat. Und der Ausblick ist solide: 2-4% Wachstum in den Unternehmensbereichen, und das Ergebnis pro Vorzugsaktie – pardon, das bereinigte Ergebnis je Vorzugsaktie – soll wieder um überdurchschnittliche 7-9% steigen. Die Dividende für 2016 soll je Vorzugsaktie sogar um 10,2% auf 1,62 Euro (Vorjahr: 1,47 Euro) steigen. Das sieht alles schön und gut aus. Allerdings kommt es bei der Einschätzung einer Aktie natürlich auch auf deren Preis = Kurs an. Und die Henkel-Aktie steht im Bereich 118 Euro. Da sieht die Dividendenrendite von knapp 1,4% gar nicht mehr so gut aus. Und das Kurs-Gewinn-Verhältnis von etwa 22 auch nicht. Es ist eben letztlich eine Frage des Preises. Und auf dem aktuellen Niveau finde ich die Henkel-Aktie eher fair bewertet. Und fair bewertet bedeutet für Eingeweihte: Nicht besonders interessant.

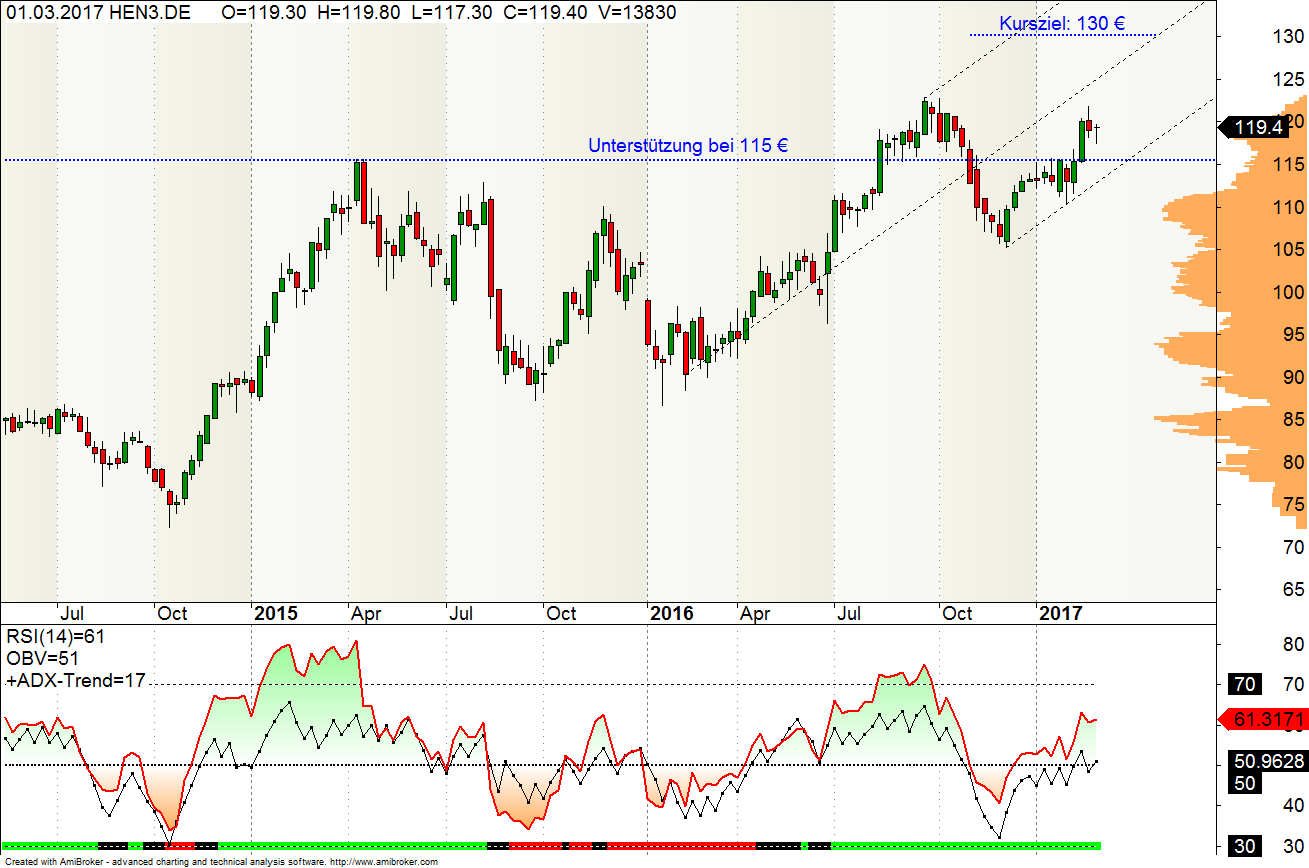

Bild: Wochen-Chart der Henkel-Aktie

Technisch gesehen ist der Kurs um 118 Euro eine wichtige Linie. Befindet sich die Aktie darüber, ist der Gesamt-Chart in einem bullishen Modus. Im Gegensatz dazu sind Kurse unter 118 Euro als Seitwärtsmarkt zu deuten. Der RSI zeigt, dass die Aktie noch Platz nach oben hat. Das Kursziel beträgt ungefähr bei 130 Euro. Bis zu diesem Wert sollte es keine Probleme geben. [Anmerkung der Redaktion]

Mit herzlichem Gruß!

Ihr

Michael Vaupel

Hinterlasse jetzt einen Kommentar