Liebe Leserin, lieber Leser,

es gibt „Neuigkeiten“ von KTG Agrar. Warum ich das Wort in Anführungsstriche setze, dazu gleich mehr. Soviel vorab: So sehr ich das Geschäftsmodell von KTG Agrar auch aussichtsreich und sympathisch finde – bei einem unpassenden Management funktioniert es nicht. Und an der Qualität des Managements habe ich nach den Erfahrungen der vergangenen Wochen trotz Bewusstseins meiner eigenen Schwächen durchaus einige Zweifel, um es einmal so auszudrücken.

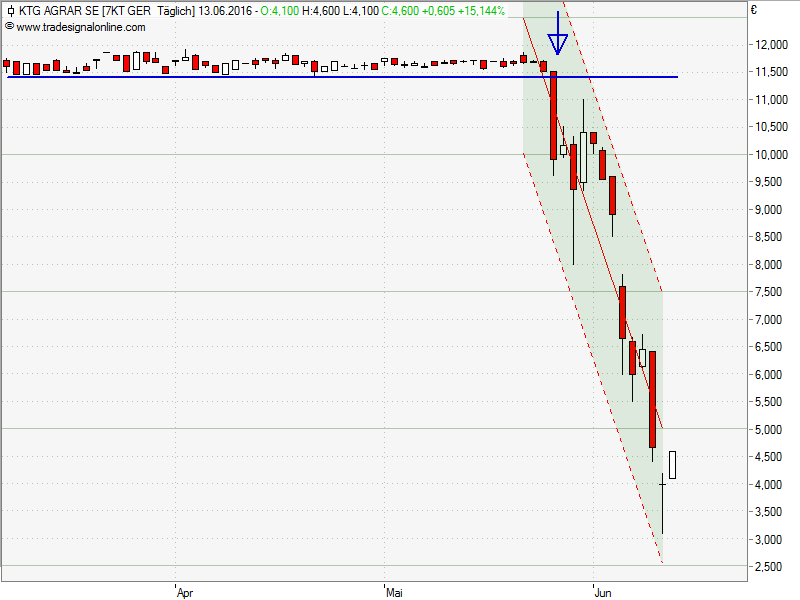

Bild: KTG Agrar Aktie: Seit Mitte Mai deutlicher Kursverfall

Bekanntlich war am 6. Juni die Zinszahlung für die KTG Agrar-Anleihe mit der ISIN: DE000A1H3VN9 fällig (Kupon 7,125%, was ja zunächst einmal attraktiv aussieht aus Anlegersicht). KTG Agrar teilte am 6. Juni mit, dass sich die Zinszahlung verzögern werde, weil der Verkauf von „Tafelsilber“ zwar bereits notariell beglaubigt sei, doch die Zahlung dauere noch etwas. In spätestens 14 Tagen werde man zahlen, so hieß es damals sinngemäß.

So weit, so schlecht. Am gestrigen Sonntag (12. Juni) veröffentlichte KTG Agrar dann ein „Update zur Zinszahlung und aktuellen Entwicklung“

Darin steht, ich zitiere:

„Es liegt nicht daran, dass der Käufer nicht zahlen will; über dies liegt eine Bankbestätigung vor. Wenn Sie Ackerland verkaufen wollen ist dies komplexer als beispielsweise bei einem Haus. Es sind noch behördliche Zustimmungen nötig, bevor die Zahlung erfolgen kann. Im aktuellen Fall dauert es länger als üblich, daher wollen wir kurzfristig die Zwischenfinanzierung abschließen.“

Quelle: KTG Agrar „Update zur Zinszahlung und aktuellen Entwicklung“

„Wir wollen die Zwischenfinanzierung abschließen“ bedeutet übersetzt wohl: „Es gibt dazu nichts Neues – noch ist niemand dazu bereit, uns das Geld für die Zinszahlung zu leihen!“ Und das, obwohl es schon eine Bankbestätigung gibt? Und das, obwohl der Zinstermin vom 6. Juni doch nicht erst seit ein paar Wochen bekannt ist, sondern seit Emission der Anleihe im Jahr 2012 (!) feststeht?

Zum Thema Refinanzierung der 2017 fälligen Anleihe hieß es in derselben Meldung, dass es „bemerkenswertes Interesse“ seitens angelsächsischer und asiatischer Investoren gebe. Und zwar an „unserem nachhaltigen Geschäftsmodell“. Interesse von Investoren am Geschäftsmodell? Noch weniger aussagekräftig geht es kaum…

Zwei starke Argumente von KTG Agrar?

Dann verweist KTG Agrar in der Meldung vom gestrigen Sonntag auf zwei starke Argumente. Das eine dieser laut KTG Agrar starken Argumente – ich zitiere:

„Dabei ist zu berücksichtigen, dass wir in den ersten Monaten 2016 auch wieder Land gekauft haben. Unterm Strich ist der Eigentumsbestand sogar etwas höher als zum Jahresanfang.“

Ich habe in die Bilanz 2015 geschaut: Per 31.12.2015 (das ist wohl mit „zum Jahresanfang“ gemeint) wird der Wert von eigenen Grundstücken, grundstücksgleichen Rechten und Bauen mit exakt 60.647.529,65 Euro bilanziert.

Das entsprach einem Rückgang von über 8 Mio. Euro gegenüber dem entsprechenden Vorjahreswert (68.920.867,99 Euro). Das erkläre ich mir durch die sogenannten „sale-and-lease-back“ Verträge: KTG Agrar hat eigenes Land verkauft, und es danach zurück gepachtet. So ließen sich stille Reserven heben (andererseits wäre es meiner Ansicht nach nachhaltiger, auf eigenem Land zu wirtschaften).

Also für rund 8 Mio. Euro weniger Grundstücke & Co. in der eigenen Jahresbilanz. In den ersten Monaten 2016 sollen Grundstücke gekauft worden sein und der Eigentumsbestände „sogar etwas höher“ als zu Jahresbeginn 2016 sein. Ja, und? Wieviel höher denn? Und wieso das Wörtchen „sogar“? Ist der Trend der „sale-und-lease-back“-Abkommen umgekehrt worden? Oder gab es nur einige kleinere Arrondierungen von Flächen – „etwas höher“ können ja auch schon wenige Tausend Euro sein?

Die Relativität der Dinge: Sind 60 Mio. Euro „viel“ oder „wenig“?

Dann das zweite „starke Argument“ (O-Ton KTG Agrar), ich zitiere: „Zum Anderen stehen wir nur wenige Wochen vor der Ernte und die sieht richtig gut aus. (…) Auf unseren rund 46.000 Hektar sprechen wir damit über einen Wert von gut 60 Mio. Euro,…“

Wie ist das einzuordnen? Da das nicht erfolgt, habe ich es selber versucht: Im Geschäftsjahr 2015 hat KTG Agrar laut Geschäftsbericht insgesamt Umsätze von 326,5 Mio. Euro erzielt. Auf Seite 60 (rechte Spalte) fand ich den Hinweis, dass der Umsatz im Agrarbereich bei 97,5 Mio. Euro lag.

Sind diese in der gestrigen Meldung genannten 60 Mio. Euro deshalb „wenig“ oder „viel“? Handelt es sich um den Großteil der diesjährigen Ernte = Umsatz des Geschäftsbereichs Agrar? Dann wäre das doch ein Rückgang gegenüber 2015?

An dieser Stelle könnten Sie mich seufzen hören, und das ist ernst gemeint. Ich bringe dem Geschäftsmodell „nachhaltig landwirtschaftliche Güter produzieren und diese selbst zu vermarken, am besten in Premiummarken, und die Ernteabfälle für Biogasproduktion verwenden“ große Sympathie entgegen. Doch Meldungen wie die gestrige gefallen mir überhaupt nicht, wenn es um die Bewertung von KTG Agrar geht. Das ist natürlich nur meine wie üblich rein subjektive Einschätzung – was sonst?

Mehr Hintergrundwissen zu KTG Agrar: Eine Woche vor Bekanntwerden der Zahlungsprobleme von KTG Agrar hatte ich diesen Beitrag verfasst:

KTG Agrar: Was war denn da los?!

Ich wünsche Ihnen eine erfolgreiche Woche!

Ihr

Michael Vaupel

Hinterlasse jetzt einen Kommentar