Wenn man mit dem Trading anfängt, dann sind die Lernfortschritte enorm. Irgendwann kommt man jedoch an einem Punkt, an dem Verbesserungen nur noch in kleinen Schritten möglich sind. Und jeder kleine Schritt kostet ungewöhnlich viel Zeit.

Grundsätzlich ist es gut, ein regelorientierter Trader zu sein. Ob man es auf die Spitze treibt und sein Handelssystem vollständig automatisiert, muss jeder für sich selbst entscheiden. Hier gibt es wohl keine optimale Lösung, da die Persönlichkeit des Traders über Erfolg und Misserfolg entscheidet.

Aber jeder macht Fehler. Ein großes Problem entsteht, wenn man seinen persönlichen Stil ändern will. Denn die ständige Vermischung von systematischen Regeln und diskretionären Entscheidungen ist langfristig katastrophal. Das bedeutet, dass man Regeln aufstellt, diese umsetzt und dann spontan in laufende Trades eingreift oder Systemregeln spontan verwirft. In gewissem Sinne ist der Systemtrader ein professioneller Börsenkoch und der praxisorientierte diskretionäre Trader ein „Kochkünstler“.

Setzt man die beiden Trader-Typen an einen Monitor und lässt sie aktiv an der Börse handeln, so wird daraus eine lebhafte Diskussion. Vielleicht können sich beide nicht auf einen Trade einigen. Oder beide Typen werden so kompromissbereit, dass nur „Wischiwaschi“ herauskommt. Eine Outperformance über einen längeren Zeitraum wird so jedenfalls nicht erreicht. Zu viele Köche verderben eben den Brei.

Wer ist kreativer?

Die Märkte verändern sich ständig. Deshalb stellt sich die Frage nach der Kreativität. Wer ist kreativer, der diskretionäre Trader oder der Systemtrader? Auch wenn sich kaum jemand darüber Gedanken gemacht hat, ist es wahrscheinlicher, dass der Systemtrader kreativer ist. Denn der Systemtrader neigt dazu, viele verschiedene Handelssysteme zu entwerfen und immer wieder neue Ideen einzubringen. Im Gegensatz dazu kann der diskretionäre Trader nicht mit vielen Systemen parallel arbeiten. Bestenfalls mit zwei verschiedenen Setups, die sich an den Marktgegebenheiten orientieren. Je mehr Regeln der diskretionäre Trader aufstellt, desto chaotischer und schlechter wird sein Börsenhandel.

Dass der Systemtrader kreativer ist, hängt auch mit seiner Neigung zum Backtesting zusammen. Sobald er eine neue Idee hat, überprüft er diese anhand historischer Daten. Der diskretionäre Händler ist in vielen Fällen kein Befürworter von Backtests. Seine These lautet „Historische Kursdaten sagen nichts über die Zukunft aus“. In diesem Fall hätte er wieder Recht. Der diskretionäre Trader geht ein erhöhtes Risiko ein, wenn er Änderungen an seinem Setup vornimmt. Wenn er etwas ändert, hat er keinen Anhaltspunkt über die Wirksamkeit. Bestenfalls kann er auf seine Erfahrung zurückgreifen und eine Vermutung anstellen. Daher ist es für ihn mit einem erhöhten Aufwand verbunden, eine Änderung innerhalb seines Systems umzusetzen.

Der Systemtrader wird ihm entgegnen, dass es viel besser ist, einen Backtest durchzuführen, als an der Börse nur zu „vermuten“.

Irgendwie scheinen die Hardliner dieser beiden Lager nicht miteinander harmonieren zu können.

Ein Beispiel mit dem VWAP und dem schnellen Setup-Wechsel

Wenn Sie mit dem Market Profile oder einem Volumenprofil vertraut sind, kennen Sie den Point-of-Control. Das Volumenprofil ist ein technisches Handelsinstrument mit einer vertikalen Darstellung von Preis und Volumen und wird meist im Intraday-Handel verwendet. Bei einer spitzen Ausprägung des Volumenprofils entsteht ein Point-of-Control (POC). Dieser nimmt in der Analyse eine zentrale Rolle ein, da bei diesem Preis im betrachteten Zeitraum in der Summe das größte Handelsvolumen des Tages auftrat. Dies bedeutet auch, dass die meisten Käufer und Verkäufer in diesem Kursbereich einen fairen Preis erkannten. Exakt die gleiche Betrachtungsweise können Sie mit dem VWAP (Volume-Weighted Average Price) ansetzen. Der VWAP ist aus technischer Sicht ein beweglicher POC und er hat auch für die Zukunft eine Bedeutung.

In der Praxis sucht man gern den VWAP des Vortages, weil er ein regelmäßiges Kursziel für den nächsten Handelstag sein sollte. Die Wahrscheinlichkeit eines erneuten Berührens liegt je nach Markt zwischen 65 und 70%. Der VWAP hat also eine magische Anziehungskraft. Der Vortags-VWAP dient dabei entweder als Widerstand oder als Unterstützung für den aktuellen Handelstag. Nur in stärkeren Trendphasen wird der Vortags-VWAP nicht mehr berührt.

Der VWAP ist ein wichtiges Element des Daytraders, doch man kann ihn auf vielfältige Weise suchen. Viele Kurs-Volumen-Indikatoren sind ähnlich, obwohl sie sich im Detail unterscheiden. Richtig wäre es, sich nur für eine Variante zu entscheiden und nichts zu vermischen.

Eine Alternative zum VWAP wäre der VAMA

Um nicht mit dem VWAP arbeiten zu müssen, könnte man eine andere Indikatorvariante verwendet. Dies wäre zum Beispiel der Volume-adjusted-Moving-Average (VAMA). Das ist ein ganz anderer aber ähnlicher Indikator. Auch er enthält Volumen und Preis als Bestandteile.

Arbeitsthese: Am Ende jedes Handelstages hat der POC, der VAMA oder der VWAP einen Wert, der mit einer höheren Wahrscheinlichkeit am nächsten Tag wieder erreicht wird.

Die genannten Indikatoren funktionieren in Seitwärtsmärkten oder Märkten mit leichter Tendenz. Über einen längeren Zeitraum erscheinen jedoch immer wieder Trendtage, die nicht wieder zu ihrem Durchschnittskurs des Vortages zurückkehren. Solche Trendtage können hohe Handelsverluste produzieren, daher empfiehlt es sich mit Stopps zur arbeiten.

Die Formel des Volume-adjusted-Moving-Average (VAMA):

T = Periodeneinstellung

Sum = Summe des Preises oder Volumens über die Periode

VAMA = Sum( (close*Volumen),T) / Sum(Volumen,T);

Häufiges Setup-Wechseln bedeutet Planlosigkeit

Mit der Ignoranz eines ungetesteten Setups und der Vorfreude auf den nächsten Handelsgewinn geht es los. Neugierig wie Trader sind, schauen sie immer wieder auf Charts und suchen Möglichkeiten. Richtig wäre es, einfach die Hände in den Schoß zu legen und abzuwarten, bis das übliche Handels-Setup zum Markt passt. Nun zeigen aber die meisten aktiven Trader ein gewisses, fast schon pathologisches Verhalten. Ein Trader will nicht „nur sitzen“ – er will den Kurs beobachten und traden. Sobald er Candlesticks und Bewegungsmuster sieht, muss er analysieren und interpretieren.

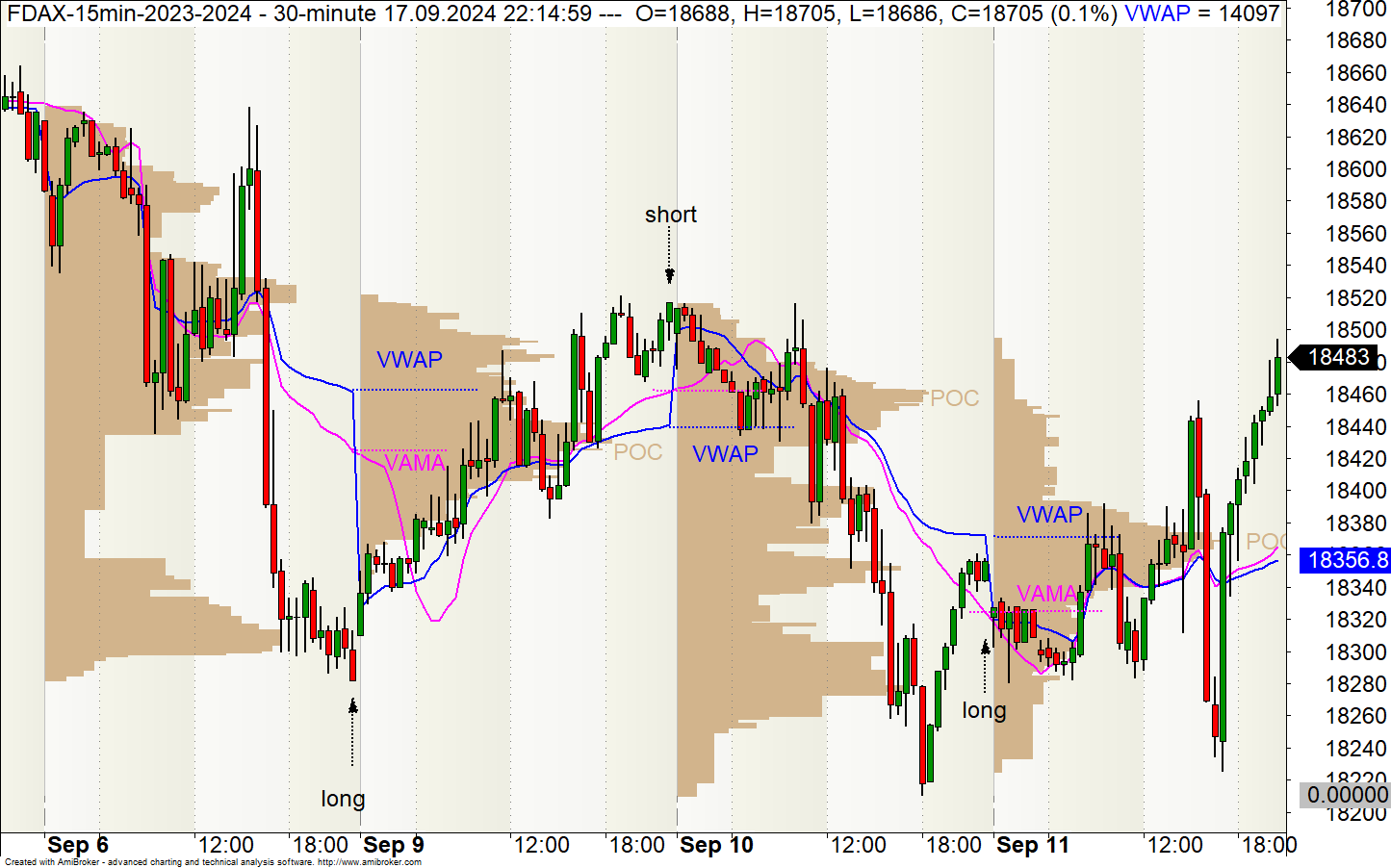

Das Handelsziel im Beispiel-Setup ist es, einen Markt zu identifizieren, der sich nicht in einem Trend befindet und darauf zu setzen, dass der VWAP des Vortages wieder berührt wird. Schauen Sie sich hierzu Bild 1 an.

Bild 1: DAX-Future im 30min-Chart mit drei Intraday-Indikatoren.

Die Grafik zeigt den Verlauf des FDAX mit drei verschiedenen Indikatoren, die im Prinzip ähnliche Aufgaben erfüllen sollen. Das Volumenprofil ist in hellbraun abgebildet und hier sind die spitzen Ausprägungen interessant, denn sie zeigen einen Point-of-Control (POC) an. In einem Seitwärtsmarkt läuft der Kurs wieder zum Vortags-POC hin. Dann gibt es noch den volumengewichteten Durchschnittspreis (VWAP). Im Chart ist der VWAP in blau abgebildet. Dieser wird täglich neu berechnet und startet immer neu. Auch dieser Indikator sollte am nächsten Tag wieder berührt werden. Der dritte Indikator ist der VAMA (magenta) mit einer Periodeneinstellung von 20. Im Gegensatz zum VWAP ist der Durchschnittskurs fortlaufend. Alle drei Indikatoren könnte man die gleichen Eigenschaften zuordnen.

Der Trader greift am 9. September in den Long-Trade ein, weil er den VWAP zu weit vom Vortags-Schlusskurs entfernt sieht. Er wählt einen näheren Zielkurs über den VAMA, der ja eine ähnliche Bedeutung besitzt. Der Kursverlauf des 9. Septembers zeigt, dass sogar beide Zielkurse im Laufe des Handelstages berührt werden. Der Unterschied liegt jedoch darin, dass der Einzelgewinn mit dem Zielkurs VWAP höher ist. Ein ähnliches Beispiel kann man am 10. September entdecken. Der Trader könnte den VWAP meiden und beim Short-Trade wiederholt den VAMA als Zielkurs kurzfristig auswählen.

Beim 10. September sehen wir zwei verschiedene Zielkurse. Der VWAP wäre mit einem Long-Trade und der VAMA- Zielkurs mit einem Short-Trade anzugehen. Wie wir am Kursverlauf des 11. September erkennen können, hätte jeder Trade funktioniert, weil der Kurs so schwankungsfreudig ist, dass jeder Zielkurs erreicht worden wäre.

Leichte Änderungen am Setup sind nicht erlaubt

Im Bild sehen wir drei Handelsbespiele, die aufgehen, obwohl sie von der Höhe her unterschiedliche Gewinn-Trades bieten. Ein Trader kommt deshalb sehr leicht in einem Modus der variablen Anpassung. Solche Anpassungen sind langfristig schlecht, weil sie nicht mehr überprüft werden können. Welches Setup galt zu Beginn des Handelstages. Irgendwann wird ein trendiger Handelstag zu schweren Fehlern führen.

Fazit:

In einen laufenden Handel einzugreifen ist ein systematischer Fehler, auch wenn es nur ein kleiner Eingriff ist. Spontanes Eingreifen ist immer mit Planlosigkeit verbunden. Ebenso sollten die Ausstiegsregeln schon vor der Eröffnung des Trades feststehen. Plane deinen Trade – und trade deinen Plan! Nehmen Sie das Schlimmste an, ohne pessimistisch zu sein. Wenn Sie sich vorstellen, dass der nächste Trade der schlimmste Ihres Lebens sein wird, können Sie das Risiko rational und emotionslos definieren. Dann werden Sie auch unüberlegte Kurzschlusshandlungen vermeiden.

Hinterlasse jetzt einen Kommentar