Seid gegrüßt geehrte Leser und Leserinnen,

in unserem heutigen Content-Artikel wollen wir uns der Erarbeitung des Edges widmen. Wir wollen in diesem Artikel aufklären, wie aufwendig es eigentlich ist, einen tatsächlichen statistischen Vorteil am Markt zu generieren.

Die Idee kam uns, als wir uns in einem, recht bekannten, Facebook Forum herumgetrieben haben, und dort eine Frage aufkam. Diese Frage lautete: „Wie viele Stunden am Tag widmet ihr euch dem Trading?“. Auf diese Frage gab es viel Resonanz. Von „Ich brauche nur 5 min am Tag um xy% zu erwirtschaften“, bis zu „Ich sitze sehr lange nur an meinen Analysen“ war alles dabei.

Doch wir konnten eine starke Tendenz erkennen, wie gerne Börsianer zeigen, dass sie doch kaum Zeit investieren, und doch so super viel Prozente erwirtschaften.

Als wir uns bei Statistic-Trading über dieses Thema unterhalten haben, viel uns doch auf, dass wir irgendwie, im Vergleich zu den Tradern im Forum, überdurchschnittlich viel Zeit dem Thema Trading widmen. Im Vergleich dazu, widmen wir uns aber eher weniger dem Trading an sich, also dem vor dem Rechner sitzen, als dem Thema der Entwicklung und Research von Systemen.

Wenn wir unsere Zeit rein auf das Sitzen vor den Monitoren beschränken, und das als „Trading-Zeitaufwand“ betiteln, dann passen wir sogar genau ins Muster.

Nehmen wir aber noch den Research-Teil dazu, also das Lesen von Papers, wissenschaftlichen Arbeiten, Büchern, Programmierung, statistischen Auswertungen und Ideen-Findung, so benötigen wir dafür doch schon einiges mehr an Zeit und Fleißarbeit.

Es kann natürlich auch sein, dass der Weg des System-Tradings / Quant-Tradings aufwendiger ist, als der des diskretionären Traders, dennoch vertreten wir die Meinung, dass niemand ohne viel Fleiß und Grips in der Lage ist sehr erfolgreich in seiner Passion zu werden. Sei es nun ein Chirurg, Ingenieur oder Hedgefond-Manager.

Es ist doch einfach einen Edge im Trading zu haben oder?

Wenn man sich so in der Trading-Szene „umhört“ dann fällt auf, dass das System-Trading oder Quant-Trading nun mehr Beachtung geschenkt wird. Dies ist an sich, eine gute Sache. Doch wie in allen anderen Bereichen, wird es auch hier Einfachheit suggeriert, als es dann tatsächlich der Fall ist.

Wenn wir uns Youtube-Content über Trading anschauen, dann fällt uns auf, dass die meisten Trader einen Edge oder einen statistischen Vorteil mit einem erfolgreichen Backtest gleichsetzen. Ergo: Ist mein Backtest profitabel und die Equity-Kurve schaut gut aus, dann habe ich einen Vorteil.

Doch ist es so einfach? Reicht ein erfolgreicher Backtest? NEIN! Es ist definitiv zu wenig.

Natürlich ist das korrekte Testen von Handelssysteme oder Trading-Systemen keine Quantenphysik, aber dennoch ist es von Nöten, dass man Grundlagen der Mathematik, Statistik und der Ökonometrie beherrscht. Niemand braucht einen Doktortitel zu besitzen, aber einem erzählen zu wollen, dass man System-Trading oder Quant-Trading betreiben kann, ohne die Grundlagen zu beherrschen, ist einfach Quatsch.

Worin liegt der Vorteil einen Edge zu haben?

Wir hatten auch schon Mal die Frage bekommen, wo denn überhaupt der Sinn besteht, sich die Mühe zu machen, einen Edge zu erarbeiten. Solange das System doch Geld verdient, ist doch alles gut. Was macht man denn, wenn das System aufhört, Geld zu verdienen.

Genau um solche Antworten geht es. Ein Zitat von Jack D. Schwager, dem Autor von Magier der Märkte, bringt es auf den Punkt: „Be very careful about deciding whether it’s your system or the market that’s really very good.“

Wir glauben, dass das wohl die Quintessenz des System- oder Quant-Tradings darstellt. Es ist unglaublich wichtig herausfinden zu können, ob es das Trading-System ist das Geld verdient, oder ob der Markt einfach nur unglaublich gut zum System passt. Auch ein schlechtes Handelssystem kann Geld veridienen. Nehmen wir uns als Beispiel den derzeitig verrücktesten Markt: Bitcoin.

Mittlerweile sprießen Bitcoin-Profis überall aus der Erde. Und jeder dieser „Möchtegern-Profis“ hat wohl ein System, dass unglaublich gut funktioniert. Der derzeitige Bitcoin-Markt besitzt jedoch nur eine starke positive Verschiebung, so dass jedes System, welches eine Kauf-Order generiert erfolgreich ist. Egel wo man derzeit einsteigt, der Bitcoin steigt an. Ist es in diesem Fall richtig von einem „Edge“ zu sprechen? Natürlich nicht. So gut wie jedes System, verdient derzeit an diesem Markt Geld. Was auch an sich vollkommen in Ordnung ist, solange man sich dessen bewusst ist.

Aus welchen Quellen kann ich mir einen Edge erarbeiten?

Unserer Meinung nach, kann man sich aus verschiedenen Quellen einen Edge erarbeiten:

Die erste Möglichkeit ist das Data-Mining.

Im Data-Mining geht es darum, dass man historische Daten analysiert, und mit Hilfe eines Algorithmus so viele Kombinationen wie nur möglich austestet, um die beste Kombination herauszufinden. In dieser Methodik verfällt man aber ganz schnell in das Curve-Fitting. Man analysiert die Historie zu genau, und optimiert einfach nur die Parameter auf die gegebene Kurshistorie. Eine wirkliche Aussagekraft für die Zukunft entsteht daraus nicht. Data-Mining ist an sich eine sehr interessante Methodik, doch man muss die Vor- und Nachteile kennen.

Die zweite Möglichkeit ist: Logische Zusammenhänge auszuarbeiten

Ihnen ist aufgefallen, dass wenn eine Sache passiert, es dazu kommt, dass eine andere Sache ausgelöst wird. Oder Sie entdecken wirtschaftliche Zusammenhänge, die Ihnen eine Zukunftsprognose bieten.

In dieser Methodik geht es primär darum, dass Sie Ihre Trading-Ideen, versuchen in ein System umzuwandeln. Dies ist wohl die Methodik, die wir auch bei Statistic-Trading ausüben. Achten Sie aber bitte darauf, dass Ihre Ideen und Ergebnisse auf festen Regeln basieren, so dass Sie diese auch einprogrammiert werden könnten.

Die dritte Möglichkeit bieten Markt-Zyklen.

Die dritte Methodik enthält Teile der ersten und zweiten Methodik. Denn auch die Methodik nach Markt-Zyklen basiert auf Ideen und Data-Mining. Zyklen haben die Eigenschaft, dass sich bestimmte Muster stetig wiederholen. Solche Muster versuchen Sie nun, in Regeln und Formeln zu packen.

Tipp: Seien Sie vorsichtig mit manuellen Backtests. Menschen belügen sich nämlich gerne selbst. Ganz besonders im Trading. Wenn Sie nämlich ein System testen und innerhalb des Tests sich weiß machen, dass Sie in einer realen Situation ganz anders gehandelt hätten, dann verfälschen Sie die Ergebnisse. Es reicht schon, wenn Sie den Stop-Loss etwas tiefen ansetzen, als es die Systemregeln vorgeben.

Eine vierte Methodik ist das Risk- und Moneymanagement.

Auch wenn diese Art der Optimierung nicht unbedingt, per se, eine Möglichkeit der Edge Erarbeitung ist, möchten wir Sie dennoch hier aufzählen. Denn es ist möglich, ein unprofitables System nur mit Hilfe von Risk- und Moneymanagent in ein gewinnbringendes System zu verwandeln.

Das Thema des Risk- und Moneymanagements ist so umfangreich, dass wir das nicht hier im Detail erläutern können. Wir hätten aber ein Beispiel für Sie. Es geht um die Stop-Loss-Methodik mit 2-fachem Stop-Loss. Mit dieser Methodik kriegen Sie ein 50/50 System mit einem CRV von 1:1 in den Gewinn. Und das können Sie nur durch Optimierung des Risk- und Moneymanagement erreichen.

Den Artikel finden Sie hier: Wieso verwenden so viele Trader Teilverkäufe?

Generell vertreten wir die Meinung, dass das Thema Risiko- und Moneymanagement unglaublich wichtig ist. Es wird meistens sehr viel Wert auf Einstiegssignale oder irgendwelche Markt-Analysen gelegt, die zwar wichtig sind, aber meistens nur einen kleinen Teil des erfolgreichen Tradings ausmachen.

Egal mit welchen erfolgreichen Tradern wir auch schon Diskussionen geführt haben, alle waren der Meinung, dass das Thema des Risk- und Moneymanagements lebenswichtig ist. Solange man sein Kapital optimal schützt, und solide Systeme anwendet, kann man im Börsenspiel bleiben. Doch das Errechnen des optimalen Risk- und Moneymanagements ist mit viel Arbeit verbunden, die sich natürlich kaum einer machen will.

Welche Methodik kann ich verwenden, um meinen Edge zu bestätigen?

Wie können wir nun unseren Vorteil bestätigen? Es gibt einige Methoden, die nützlich sind: White’s Reality Check, Really-Out-Of-Sample-Test, Monte-Carlo-Simulation.

Wir konzentrieren uns auf die Monte-Carlos-Simulation. Aus unserer Sicht ist diese Systematik, die beste Methode, um Kennzahlen zu untersuchen und Systeme zu simulieren. Die Vorgehensweise benötigt eine entsprechende Software in Verbindung mit Excel, oder eine eigene programmierte Softwarelösung für die Monte-Carlo-Simulation.

Gehen wir davon aus, dass unser Handelssystem auf dem 15-Min-Chart basiert, und wir nun testen wollen, ob unser Einstiegssignal auch wirklich einen Vorteil bietet. Denken Sie daran, nur weil Ihr Einstiegssignal einen Buchgewinn generiert hat, bedeutet es nicht, dass auch Ihr System dafür verantwortlich ist. Der Gewinn kann auch andere Gründe haben.

Nun ist es unsere Aufgabe irgendwie herauszufinden, ob wir einen Edge haben. Gehen wir von einer Kurshistorie von einem Jahr aus. Nehmen wir nun den Markt und die zugrundelegenden Kursdaten, und generieren uns mit Hilfe der Monte-Carlo-Simulation einen zufälligen Jahres-Chart.

Mit Hilfe der Monte-Carlo-Simulation bekommen wir einen Jahres-Chart auf Basis der 15-minütigen Zeiteinheit (oder kleineren Zeiteinheit), der komplett von Preis-Anomalien befreit worden ist. Implementieren wir den generierten Jahres-Chart in unsere Trading-Analyse-Software, und testen unser System auf Basis dieser Daten. Diese Vorgehensweise machen Sie bitte mindestens 20 Mal. Je häufiger desto besser.

Da unser generierter Jahres-Chart von allen Preis-Anomalien bereinigt worden ist, sollte unser Handelssystem nicht mehr so gut abschneiden. Erhalten wir nun aber identische oder sogar bessere Ergebnisse als in unseren Backtests, so können wir, mit einer bestimmten Fehlerquote, davon ausgehen, dass unser System keinen wirklichen Vorteil besitzt.

Nehmen wir ein konkretes Beispiel mit unseren Markttechnischen Trenderkennungs-Algorithmus.

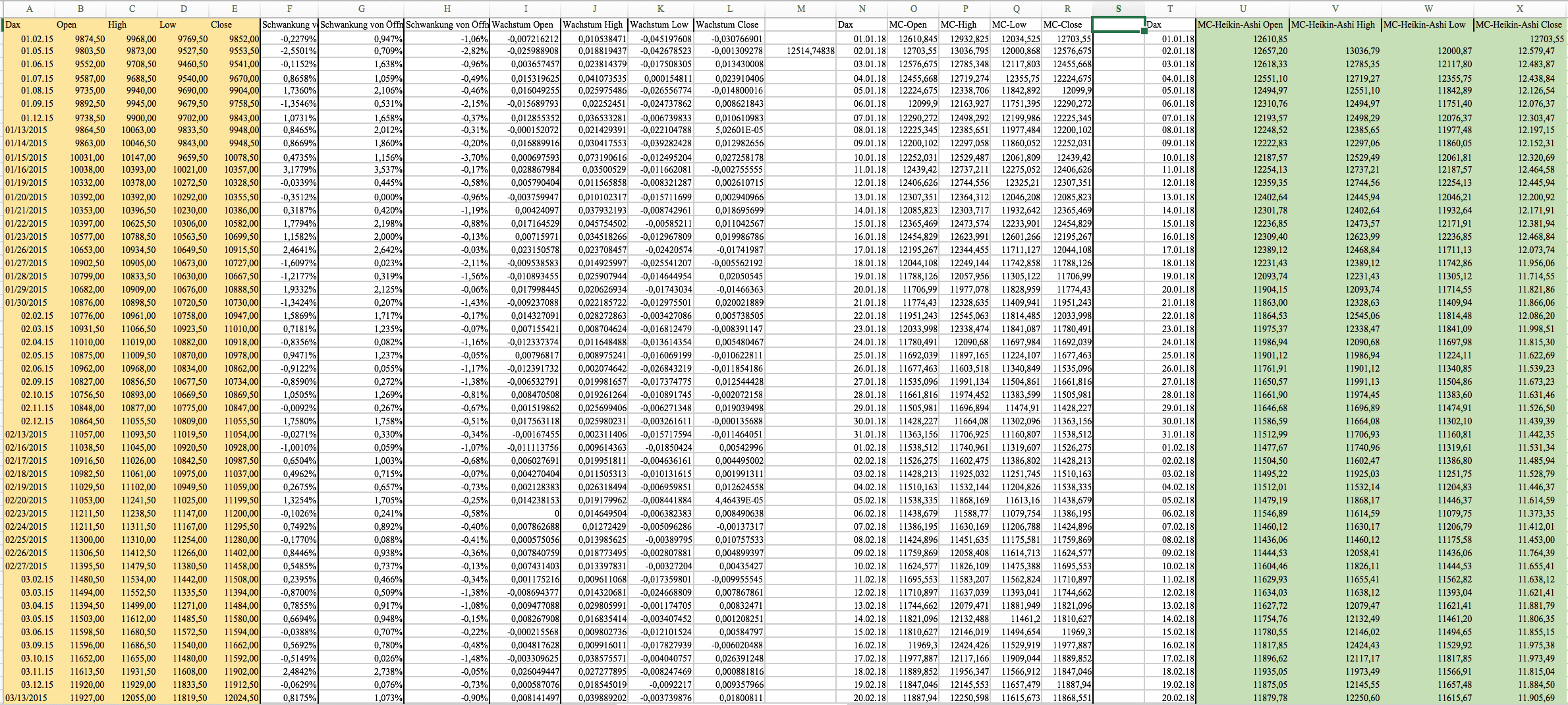

In der ersten Abbildung sehen Sie, wie so eine Tabelle aussehen kann.

(Abbildung 1: Datengrundlage und Simulationsgrundlage)

(Abbildung 1: Datengrundlage und Simulationsgrundlage)

In der oberen Abbildung sehen Sie die originale Datengrundlage in Gelb markiert und die Simulationsgrundlage für unsere Heikin-Ashi-Kerzen in Grün markiert. Anhand der originalen Datengrundlage, können wir unsere Simulations-Daten entwickeln.

In der zweiten Abbildung können Sie den Unterschied zwischen Originalem Dax-Chart und einem simulierten Chart erkennen.

(Abbildung 2: Simulierter Chart (links) und originaler Chart (rechts))

(Abbildung 2: Simulierter Chart (links) und originaler Chart (rechts))

Anhand dieser simulierten Daten haben wir nun überprüft, wie vorteilhaft unser Trading ist. Die Trefferquote für den Backtest mit dem DAX ergab eine Trefferquote von ca. 63%. Das Ergebnis, das wir aber nach 150 Monte-Carlo-Simulationen erhalten haben, war 41%.

41% ist signifikant schlechter als unsere erreichten 63% und somit können wir, natürlich unter der Berücksichtigung des Fehlers der 1. Art, davon ausgehen, dass wir einen Edge am Markt haben.

Wir wissen, dass diese Vorgehensweise sehr viel Arbeit bedeutet, aber solche Tests sind von ungeheurer Wichtigkeit, wenn man in der Zukunft nur mit wirklich guten Systemen arbeiten möchte.

Wir wünschen Ihnen allen ein erholsames Weihnachtsfest und einen guten Rutsch ins Jahr 2018!

Mit freundlichen Grüßen aus Berlin,

Statistic-Trading

Hinterlasse jetzt einen Kommentar