Die Homogenität ist ein neuer technischer Indikator, der zu den Marktbreiteindikatoren gehört. Durch seine spezielle Berechnungsmethode bietet er eine gute Entscheidungshilfe beim Trendhandel. Die Idee stammt von Rüdiger Skrzypek. Sie wurde als technischer Indikator mit dem 2. Platz beim VTAD-Award 2019 bedacht.

Marktbreiteindikatoren sind eine spezielle Variante technischer Indikatoren. Durch sie werden Aussagen über Märkte und nicht über einzelne Aktien getroffen. Die bekanntesten Marktbreiteindikatoren sind die Advance-Decline-Linie, McClellan-Oszillator, TRIN oder auch die Put-Call-Ratio.

So funktioniert die Homogenität

Schon Gustave Le Bon verwendete in seinem Hauptwerk „Psychologie der Massen“ (1895) den Begriff der Homogenität. Er dient zur Unterscheidung zwischen gleichartigen und ungleichartigen Massen. Homogen bedeutet so viel wie gleichförmig oder gleichartig. Für das Gegenteil bietet sich der Begriff „divergent“ an, was mit „unterschiedlich“ übersetzt werden kann. Einzelne Aktien in einem Aktienmarkt verhalten sich demnach entweder homogen oder divergent zueinander. Also muss auch jeder Aktienmarkt zwischen einem homogenen und einem divergenten Zustand schwanken.

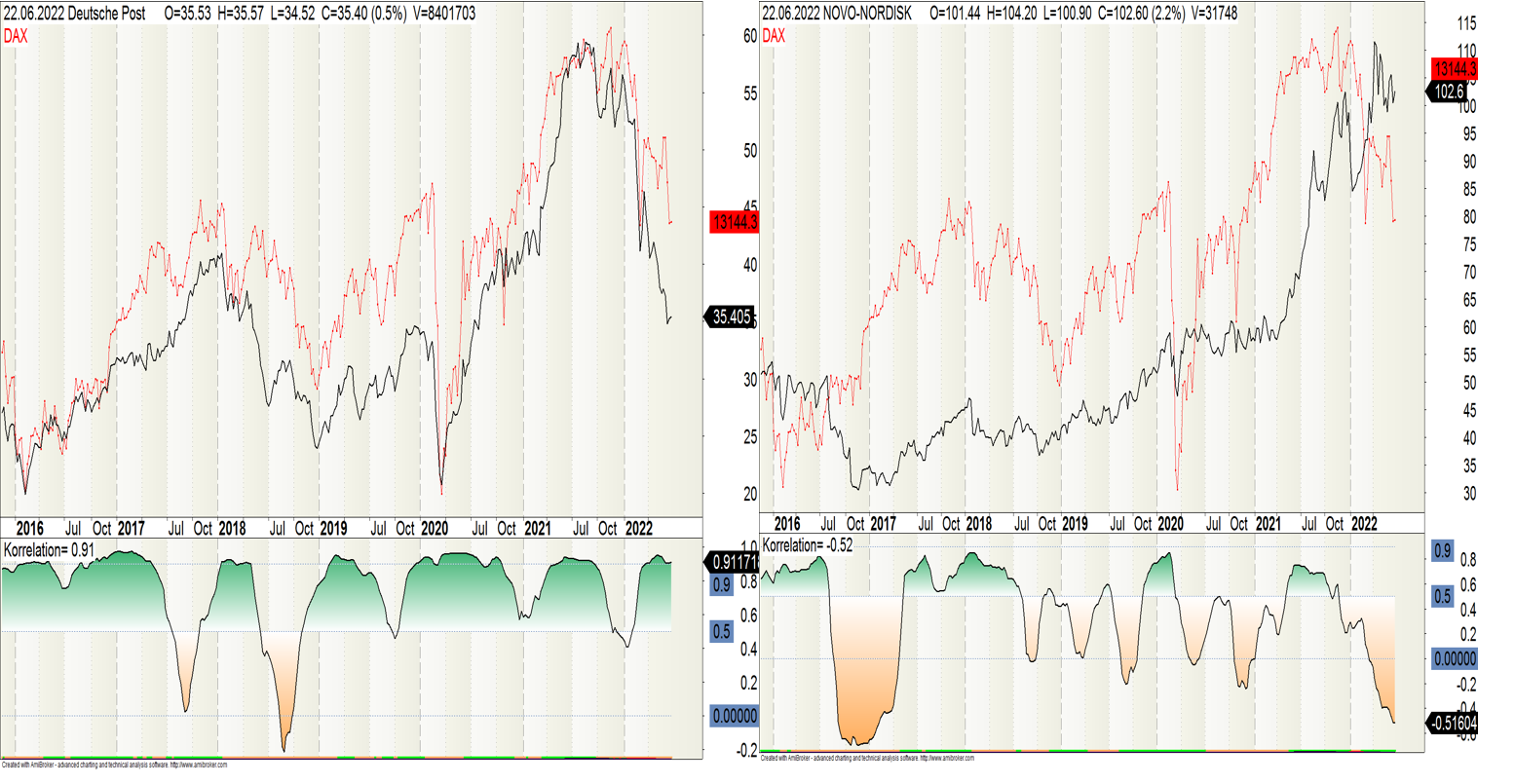

Bild 1 verdeutlicht beispielhaft den Verlauf zweier Aktien. Das linke Bild zeigt die Aktie der Deutschen Post mit einer hohen Korrelation zum DAX. Würden viele Aktien des DAX eine ähnlich hohe Korrelation aufzeigen, dann wäre der Markt homogen. Rechts ist die Aktie von Novo-Nordisk zu sehen; sie zeigt eine niedrige Korrelation. Wenn viele Aktien innerhalb des DAX einen ähnlichen Verlauf zeigen würden, dann wäre der Markt divergent.

Bild 1: Vergleich zweier Aktien mit dem DAX

Auf der linken Seite ist die Aktie der Deutsche Post abgebildet (schwarze Linie). Der Verlauf ähnelt sehr stark dem DAX. Die Korrelation ist deshalb hoch. Die Aktie von Novo-Nordisk rechts zeigt hingegen eine geringe Korrelation zum DAX. Im unteren Bereich der beiden Bilder ist die mathematische Korrelation dargestellt. Je höher die Korrelation zum DAX, desto höher der Wert. Eine hohe Korrelation ist grün hervorgehoben.

Berechnung der Homogenität mithilfe der Korrelation

Um die Homogenität eines Marktes oder Index zu berechnen, werden alle Aktien miteinander in Beziehung gesetzt. Hierzu dient die mathematische Formel der Korrelation. Der Indikatorentwickler Rüdiger Skrzypek berechnet sie für jede Aktie innerhalb des Index. Auf diese Weise ergibt sich eine Vielzahl an Korrelationskoeffizienten; bei den 40 DAX-Aktien sind es 780. Aus dem Mittelwert aller Korrelationen errechnet sich der neue Indikator Homogenität. Näheres zur Berechnung findet man unter tradingmuster.de.

Berechnet man die Homogenität fortlaufend für jeden Handelstag, ergibt sich eine Zeitreihe, die als Indikator genutzt werden kann. Die einzelne Korrelationsberechnung sollte nicht zu kurz sein. Ein Berechnungszeitraum von 30 oder 40 Tagen scheint am sinnvollsten.

Die Berechnung der Homogenität ist zwar nicht komplex, erfordert jedoch viele Einzelberechnungen. Ein Ansatz zur Vereinfachung wäre eine Korrelationsberechnung, die nur mit dem DAX durchgeführt wird. Er bildet als Index sowieso einen Durchschnittswert ab. Wenn nun jede DAX-Aktie eine Korrelationsberechnung mit dem Index bekommt, dann sind die Indikatorergebnisse nicht viel anders im Vergleich zur Originalberechnung. Entscheidend ist dabei, dass die grundlegenden Bewegungsmuster erhalten bleiben.

Fast schon garantierte Gewinne?

Wir können festhalten, dass sich bei hoher Homogenität die meisten Aktien eines Marktes in dieselbe Richtung bewegen. Obwohl sich die einzelnen Aktien im Detail unterscheiden, werden sie durch die Homogenität des Marktes mitgezogen. Das ist von herausragender Bedeutung, denn je höher die Homogenität ist, desto unwahrscheinlicher werden Fehltrades, sofern man in Trendrichtung handelt.

Besonders deutlich wird der Effekt in einem Abwärtstrend. Wenn die Marktteilnehmer ängstlich sind, unterscheiden sie nicht mehr zwischen Qualität und Schund. Nahezu alle Aktien werden einfach nur verkauft.

Richtwerte für die Homogenität

Grundsätzlich können wir festhalten, dass sich die Homogenität in einer Spanne zwischen 0 und 1 bewegt. Bei Werten oberhalb von 0,65 (gültig für den DAX) liegt ein homogener Aktienmarkt vor. Werte unterhalb von 0,20 deuten auf einen divergenten Markt hin. Bei Werten über 0,8 wird ein Extrem erreicht, dass ein kurzfristiges Trendende erwarten lässt.

Die genannten Richtwerte sind nicht als ausschließlicher Signalindikator gedacht. Sie können jedoch als Filter weiterer Handelssignale genutzt werden.

Bild 2 bietet ein Beispiel für die Homogenität des DAX.

Bild 2: Tageschart des DAX mit dem Homogenitätindikator

Ein Beispiel für die Signalwirkung der Homogenität: Die DAX-Aktien fielen am 8. März 2022 stark. Mit einem Homogenitätswert von 0,85 deutete sich an, dass der Markt wenig später kapitulieren würde – Ergebnis eines panikartigen Verkaufs. Über den Grenzwert von 0,8 leitet sich eine bullische Umkehrbewegung ein.

Extremwerte bei der Homogenität

Die Verläufe der Homogenität unterscheiden sich in Bullen- und Bärenmärkten. In ausgeprägten Bullenmärkten sind viele Marktteilnehmer euphorisch und hegen unrealistische Erwartungen. Nicht selten überschätzen sie ihre Fähigkeiten. Es erscheint plausibel, dass eine hohe Homogenität ein ähnliches Phänomen darstellt wie im Abwärtstrend.

Interessanterweise zeigen Auswertungen, dass die Homogenität in Bullenmärkten nicht so hohe Werte erreicht wie in einem Bärenmarkt. Eine mögliche Erklärung: Die typischen Value-Investoren bewerten Unternehmen nach den klassischen betriebswirtschaftlichen Methoden. In einem starken Aufwärtstrend steigen Aktien langsamer an und erzeugen irgendwann eine Überbewertung. Die Value-Investoren stoßen bei Überbewertung allmählich unattraktive Aktien ab, wodurch auch die Homogenität zurückgeht.

Die Grenzwerte für eine übertriebene Homogenität unterscheiden sich im Aufwärts- und im Abwärtstrend. Während im Abwärtstrend durchaus Werte von 0,8 und mehr erreicht werden, gibt es im Aufwärtstrend schon Übertreibungen zwischen 0,65 und 0,7.

Wann sollte man nach einem Crash wieder kaufen?

Sobald die Homogenität Extremwerte in einem fallenden Markt annimmt, ist der Boden nicht mehr weit entfernt. Hier liegt ihre besondere Stärke. Mit ihren Höchstwerten hat die Homogenität in der Vergangenheit gezeigt, wann Märkte aufhören zu fallen. Sobald die Homogenität in Extrembereichen eine Umkehrbewegung bietet, wäre danach ein attraktives Einstiegssignal gegeben.

Weitere Anwendungen der Homogenität

Es ist möglich, die Homogenität auch auf andere Indizes anzuwenden. Sehr gut dürfte das Prinzip auch mit Branchen umsetzbar sein. Eine weitere Einsatzmöglichkeit dürfte sich bei Währungen ergeben. Stellt man zum Beispiel den US-Dollar ins Zentrum der Analyse, dann könnte man andere Währungen hinsichtlich der Homogenität zum US-Dollar prüfen.

Ist eine steigende oder fallende Homogenität gut für Aktienmärkte?

Um diese Frage zu beantworten, lohnt es sich, zwei Handelssysteme miteinander vergleichen. Mit dem ersten System wird ein Trade ausgeführt, wenn die Homogenität ansteigt. Mit dem zweiten nur dann, wenn sie fällt.

Als Signalgeber wurde ein einfacher MACD-Indikator mit Standardeinstellung benutzt. Das Ergebnis war eindeutig:

Steigende Homogenität: Trefferquote 34,8 % mit Payoff-Ratio = 2,85 und Profitfaktor = 1,52

Fallende Homogenität: Trefferquote 41,46 % mit Payoff-Ratio = 1,38 und Profitfaktor = 0,98

Es handelte sich dabei nicht um ein ausgeklügeltes Handelssystem, um Trades in die Praxis umzusetzen, sondern vielmehr um einen schnellen Vergleich. Die genannten Kennzahlen gehen deshalb in Richtung „quick and dirty“.

Bild 3: Wochenchart des Dow Jones Industrial mit Homogenität

Das Grundprinzip der Homogenität lässt sich auf verschiedene Zeitrahmen anwenden. Im oberen Beispiel wurde ein Wochenstart eingesetzt. Mit fast schon erschreckender Genauigkeit ergaben sich Umkehrpunkte im Kursverlauf.

Fazit zum Indikator

Homogenität ist ein neuer Indikator, der Aussagen über die aktuelle Struktur eines Finanzmarktes liefert. Er dient dazu, die Trendqualität eines beliebigen Index zu beurteilen. Auf Basis der Homogenität lassen sich komplette Handelssysteme aufbauen. Ist sie zum Beispiel niedrig, dann ist das Trendverhalten der Aktien schwächer ausgeprägt. Infolgedessen dürften Oszillatoren wie der Stochastik sehr gute Handelsergebnisse erzeugen. Ist dagegen die Homogenität höher, gibt es eine höhere Trendstabilität; das wäre ideal für Trendsysteme.

Hinterlasse jetzt einen Kommentar