Viele Anleger suchen nach Möglichkeiten, konstante Renditen zu erzielen, die über denen risikofreier Anlagen liegen, ohne dabei den Kapitalerhalt als wichtigen Teil der Strategie zu gefährden. Wahrscheinlich sind die meisten Anleger der Meinung, dass eine Kombination aus Aktienhandel und Aktienoptionen viel zu spekulativ und für Anfänger nicht geeignet ist. In diesem Artikel geht es um den Verkauf von gedeckten Call-Optionen („Covered Call Writing“) und die Einfachheit der Strategie.

Was bedeutet der Begriff „Covered Call Writing“?

Covered Call Writing ist eine Methode, die zwei Strategien kombiniert: den Kauf von Aktien (als Long-Position) und den Verkauf von Aktienoptionen (als Short-Position). Zuerst kauft man eine geeignete Aktie (auf den Auswahlprozess gehen wir später ein) und verkauft eine Call-Option auf diese Aktie. Diese Option bietet das Recht, aber nicht die Pflicht, die Aktie zu einem bestimmten Zeitpunkt zu kaufen. Den sogenannten Ausübungspreis und das Verfallsdatum, also den spätesten Zeitpunkt für den Verkauf, legen wir als Stillhalter fest. Als Gegenleistung für unsere Verpflichtung erhalten wir eine Geldprämie. Diese Prämie ergibt sich aus den Marktkursen und wird auch Optionsprämie genannt.

Ein einfaches Beispiel für den Optionshandel

Da Optionskontrakte fast immer aus 100 Aktien der zugrunde liegenden Aktie pro Kontrakt bestehen, kaufen wir zum Beispiel 100 Aktien eines Unternehmens zu einem Preis von 48 Dollar, was einer Investition von 4800 US-Dollar entspricht. Sobald wir diese Aktien besitzen, befinden wir uns in einer „gedeckten“ oder geschützten Position, um die Entscheidung zu treffen, die Kaufoption zu verkaufen. Nehmen wir an, wir wählen einen Ausübungspreis von 50 US-Dollar. Im Gegenzug hat der Käufer der Option nun die Kontrolle über unsere Aktien und das Recht, die Option auszuüben und uns die Aktien für jeweils 50 US-Dollar abzukaufen.

Jeder Kontrakt verfällt irgendwann. Die meisten US-Optionskontrakte verfallen am dritten Freitag des Monats um 16.00 Uhr US-Ostküstenzeit (Eastern Time, abgekürzt ET). In unserem Fall handelt es sich hauptsächlich um 1-Monats-Optionen. Der Optionskäufer kann die Aktien also jederzeit zu einem Preis von 50 US-Dollar pro Aktie von uns kaufen – und zwar vom Verkauf der Option bis einschließlich 16.00 Uhr ET am Verfallstag. Eine typische Optionsprämie, die wir als Verkäufer erhalten, beträgt in diesem hypothetischen Beispiel 1,50 US-Dollar pro Aktie oder 150 US-Dollar für den Kontrakt (100 Aktien). Ein anfänglicher Gewinn von 150 US-Dollar auf einer Kostenbasis von 4800 Dollar bedeutet eine anfängliche Rendite von 3,1 Prozent, was auf das Jahr gerechnet 37,5 Prozent entspricht. Ist die Position erst einmal eingegangen, muss sie auch verwaltet werden. Schauen wir uns die beiden wichtigsten Szenarien an, die sich bis zum Verfalltag ergeben können. Sobald wir die Aktien besitzen und uns somit in einer „gedeckten“ oder geschützten Position befinden, steht es uns frei, die Kaufoption zu verkaufen. Angenommen, wir wählen einen Ausübungspreis von 50 Dollar. Der Käufer der Option erhält die Kontrolle über unsere Aktien und das Recht, die Option auszuüben und uns die Aktien für jeweils 50 Dollar abzukaufen.

1. Der Kurs der Aktie bleibt unter 50 Dollar

In diesem Szenario verfällt die Option wertlos, da der Optionskäufer sich entscheiden wird, die Option nicht auszuüben und unsere Aktien zu je 50 Dollar zu kaufen. Er könnte sie ja am Markt zu einem niedrigeren Preis erwerben. Für uns ist dies die ideale Ausgangssituation, denn wir behalten die Prämie von 150 Dollar, besitzen immer noch unsere Aktien und haben nun die Möglichkeit, im nächsten Monat wieder eine Option zu verkaufen.

2. Der Kurs der Aktie steigt über 50 Dollar

In diesem Szenario werden unsere Aktien zum Ausübungspreis von 50 US-Dollar verkauft, es sei denn, wir vermeiden den Verkauf unserer Aktien durch einen vorzeitigen Ausstieg aus der Optionsposition. Wenn unsere Aktien tatsächlich zu je 50 US-Dollar verkauft werden, haben wir einen zusätzlichen Gewinn von 200 US-Dollar auf der Aktienseite dieses Trades erzielt (Kauf zu 48 Dollar, Verkauf zu 50 Dollar x 100). Unser 1-Monats-Gesamtgewinn beträgt 350 US-Dollar (150 Prämie + 200 Kursgewinn = 350 US-Dollar) abzüglich Transaktionskosten, was einer 1-Monats-Rendite von ca. 7,3 Prozent entspricht.

Schlüsselelemente einer Stillhalter-Strategie

Bevor wir einen beschriebenen Handel umsetzen, müssen wir alle drei Aspekte dieser Strategie beherrschen:

- Aktienauswahl (Wahl der Aktie oder des ETF)

- Optionsauswahl (Ausübungspreis und Verfallsdatum)

- Positionsmanagement (Ausstiegsstrategien)

Aktienauswahl

Da wir zunächst Aktien kaufen, bevor wir die entsprechenden Optionen verkaufen, sollten wir nur Wertpapiere verwenden, die wir auch außerhalb dieser Strategie kaufen würden. Mit anderen Worten, wir wollen während unserer 30-tägigen Engagement-Periode Aktien halten, bei denen die Wahrscheinlichkeit eines Wertverlustes so gering wie möglich ist. Das bedeutet, dass unser Auswahlprozess (Screening) sehr gründlich sein muss und nicht auf Optionsrenditen, sondern auf der Qualität des zugrunde liegenden Wertpapiers basieren darf. Dementsprechend suchen wir nach Aktien, die sowohl aus fundamentaler als auch aus charttechnischer Sicht solide sind und bestimmte allgemeine Anforderungen wie ein Mindesthandelsvolumen erfüllen.

a) Fundamentalanalyse

Bei diesem ersten Screening wollen wir Aktien von Unternehmen mit hohen Umsätzen und starkem Gewinnwachstum. Es gibt einige gute Screening-Anbieter wie zum Beispiel die Investor‘s Business Daily (IBD) 50 Liste und kostenlose Screening-Seiten wie www.finviz.com. (Siehe Bild 2)

Bild 2: FinViz-Screener, um spezielle Aktien zu entdecken

Im Web gibt inzwischen sehr viele gute Aktien-Screener im Web. Einer der besten ist zum Beispiel FinViz. In den oberen Feldern können Kennzahlen definiert werden, so dass sich mit ein wenig Übung geeignete Handelswerte entdecken lassen.

b) Technische Analyse als System

Da wir nur ein einmonatiges Engagement eingehen, ist es wichtig, den Trend und das Momentum (Beschleunigung und Verlangsamung der Kursbewegungen) zu erkennen und eine Volumenbestätigung für diese Indikatoren zu haben. Es gibt eine fast unüberschaubare Anzahl nützlicher technischer Indikatoren. Eine Systematik ist in Bild1 dargestellt. Zur Trendermittlung können wir zum Beispiel die 20-Tage- und 100-Tage-EMAs (Exponential Moving Averages) verwenden. Zur Ermittlung von Trend und Momentum können wir das MACD-Histogramm (Moving Average Convergence/ Divergence) verwenden. Zur Momentum-Ermittlung können wir den Stochastik- Oszillator verwenden. Anhand des Volumens lassen sich die Veränderungen der anderen Indikatoren bestätigen und Divergenzen erkennen. Es ist wichtig, die Kunst des Lesens von Kurscharts zu beherrschen, um die Erträge beim Verkauf von Aktienoptionen zu maximieren. Auch wenn es am Anfang ungewohnt sein mag, wird das Lesen von Kurscharts mit der Zeit immer einfacher. Je vertrauter man mit den gewählten Parametern ist, desto mehr Zeit spart man.

Bild 1: Beispielsystem an technischen Indikatoren für den Optionshandel

Die Abbildung zeigt ein abgestimmtes System von Indikatoren zur Trend- und Momentumanalyse. Ziel ist es, durch ein Screening geeignete Aktien für den Optionshandel zu identifizieren. Diese sind auch wichtig, um einen Ausübungspreis festzulegen und eine Ausstiegsstrategie zu planen.

c) Allgemein anerkannte Grundsätze

Hier ist die wichtigste Regel: Verkaufen Sie niemals eine Option, wenn ein Quartalsbericht oder eine andere wichtige Nachricht vor dem Verfallstermin des Kontrakts ansteht. Wir halten daher eine Aktie maximal zwei Monate in Folge in unserem Covered Call Writing-Portfolio, da die meisten Unternehmen ihre Ergebnisse quartalsweise veröffentlichen.

Eine Daumenregel besagt, dass beim Screening ein Mindesthandelsvolumen (250.000 Aktien pro Tag) eingehalten werden sollte. Wichtig sind auch eine angemessene Aktien- und Branchenstreuung (keine einzelne Aktie oder Branche sollte mehr als 20 Prozent des Portfolios ausmachen) sowie eine solide Cashquote (auf jede Position sollte ein gleich hoher Betrag entfallen). Tabelle 1 zeigt ein Beispiel für die praktische Anwendung des beschriebenen Screening-Prozesses.

Optionsauswahl

Vor der Entscheidung darüber, welche Option unter Berücksichtigung des Kapitalerhalts zur Erzielung maximaler Renditen am vorteilhaftesten ist, gilt es drei Aspekte einer Option zu bewerten:

a.) den Ausübungspreis (den Preis, zu dem wir unsere Aktien verkaufen),

b.) das Verfallsdatum des Kontraktes und

c.) die Geldprämie, die wir erhalten.

a.) Auswahl des Ausübungspreises

In der Regel orientieren wir uns bei den Ausübungspreisen in etwa am aktuellen Marktwert der Aktie. Denn gerade diese Ausübungspreise erzielen die höchsten Renditen. Das Verhältnis zwischen Ausübungspreis und aktuellem Marktwert des Basiswerts wird als „Moneyness“ der Option bezeichnet. Für Kaufoptionen gilt: Liegt der Ausübungspreis über dem aktuellen Marktwert (wie im obigen Beispiel), ist die Option aus dem Geld. Liegt der Ausübungspreis unter dem Aktienkurs, ist die Option im Geld. Wenn beide Preise gleich sind, ist der Strike genau am Geld. In einem Bullenmarkt, der sich in einem starken Aufwärtstrend befindet, werden wir eher einen Strike wählen, der aus dem Geld ist (d.h. etwas höher als der aktuelle Aktienkurs).

Wir haben die Möglichkeit, zwei Einnahmequellen zu generieren: zum einen aus dem Verkauf der Call-Option und zum anderen aus der Wertsteigerung der Aktie. In einem fallenden oder volatilen Marktumfeld neigen wir dazu, einen Ausübungspreis zu wählen, der im Geld liegt und unseren Optionsgewinn absichert. Die Optionsprämie hat zwei Komponenten: den Zeitwert und den inneren Wert. Wenn eine Aktie beispielsweise bei 32 Dollar notiert und wir einen 30-Dollar-Call für drei Dollar verkaufen, der damit im Geld ist, setzt sich die Prämie wie folgt zusammen:

Zwei Dollar = Innerer Wert: Betrag, bei dem der Ausübungspreis im Geld und nicht profitabel ist, weil wir beim Verkauf der Aktie zum aktuellen Kurs zwei Dollar verlieren.

Ein Dollar = Zeitwert: Tatsächlicher anfängliche Gewinn.

Unser anfänglicher Gewinn beträgt nun 3,3 Prozent (1 Dollar / 30 Dollar x 100). Dieser Gewinn ist so lange geschützt, wie der Wert der Aktie nicht unter 30 Dollar fällt, so dass unsere Absicherung nach unten 6,25 Prozent (2 Dollar / 32 Dollar x 100) beträgt. Das bedeutet für uns eine garantierte 1-Monatsrendite von 3,3 Prozent, solange die Aktie bis zum Laufzeitende nicht mehr als 6,25 Prozent verliert. Das ist der Wert eines Basispreises, der im Geld liegt. Der Nachteil ist, dass wir zusätzliche Gewinne verpassen, wenn die Aktie bis zum Laufzeitende steigt.

b.) Auswahl des Verfallsdatums

Je kürzer die Laufzeit, desto höher die Rendite auf Jahresbasis. Aus diesem Grund sind 1-Monats-Optionen eine gute Wahl. Mit solchen Optionen können wir auch die vierteljährlich veröffentlichten Renditeberichte handhaben, so dass der Ein- und Ausstieg im Vergleich zu einem längerfristigen Engagement ohne größere Probleme möglich ist. Einige Verkäufer von gedeckten Call-Optionen bevorzugen jedoch wöchentliche Optionen (Weekly Options), die über das Jahr gesehen noch bessere Ergebnisse liefern können.

Die Wochenoptionen haben Vor- und Nachteile. So können wir sie beispielsweise direkt bis zu den jeweiligen Renditeberichten und damit rein hypothetisch 48 Wochen im Jahr einsetzen. Auf der anderen Seite haben wir viermal so hohe Transaktionskosten und weniger Zeit für Positionsmanagementtechniken. Bevor Sie entscheiden, welcher Ansatz am besten zu Ihrem Handelsstil passt, sollten Sie die Vor- und Nachteile der einzelnen Ansätze kennen.

c.) Geldprämien-Ziele

Je höher die zu vereinnahmende Prämie, desto höher das Risiko. Denn höhere Prämien bedeuten volatilere Aktien und damit ein höheres Risiko, dass die Aktie an Wert verliert. Es gibt keine bestimmte Spanne, die für jeden Anleger die richtige ist. Covered Call Writing ist jedoch eine konservative Optionsstrategie, so dass ein realistisches Ziel für die 1-Monats-Rendite im Bereich von zwei bis vier Prozent liegt. Nachdem Sie Ihr Ziel festgelegt haben, vergewissern Sie sich vor dem Eingehen der Position, dass der jeweilige Trade dieses Ziel auch erreichen kann. Je nach Gesamtmarktumfeld, persönlicher Risikobereitschaft und technischer Analyse können diese Ziele auch nach oben oder unten angepasst werden.

Positionsmanagement (Ausstiegsstrategien)

Sobald wir unseren Covered Call Trade abgeschlossen haben, gehen wir in den Management-Modus über. Im Rahmen dieses Artikels können wir nur auf die wichtigsten Punkte eingehen.

Gefahren und Ereignisse mit möglicher Ausstiegschance

- Aktienkurs im steilen Sinkflug

- Aktienkurs-Downgap

- Aktienkurs im Höhenflug

- Ex-Dividendentermin vor Kontraktablauf

- Aktienkurs liegt bei Verfallstermin über Ausübungspreis und bis zum nächsten Kontrakt steht kein Ertragsbericht an

- Aktienkurs liegt über Ausübungspreis, wobei im nächsten Monat ein Ertragsbericht ansteht

Alle Ausstiegsstrategien beginnen mit dem Rückkauf der Option.

Solange wir in der Aktie long-positioniert sind ist das Risiko gedeckt. Um jede Art von Restrisiko loszuwerden, muss man sich von der Optionsverpflichtung befreien. Das geschieht im Idealfall zum Termin, wenn die Option wertlos wird. Weitere Ansätze sind zum Beispiel, entweder eine weitere Option zu verkaufen, die Aktie zu verkaufen oder vorerst nichts zu tun. Bei fallenden Aktienkursen ist es ratsam, die Option zurückzukaufen, wenn ihr Wert in der ersten Hälfte der Laufzeit auf 20 Prozent oder weniger oder in der zweiten Hälfte der Laufzeit auf 10 Prozent oder weniger des ursprünglichen Verkaufspreises gefallen ist.

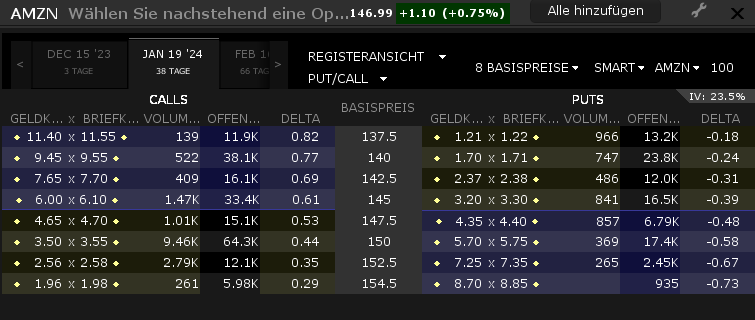

Schauen wir uns ein konkretes Beispiel einer Optionskette für die Amazon-Aktie an (siehe Bild 3). Am 12. Dezember 2023 notierte die Aktie bei 146,99 US-Dollar. Der 1-Monats-aus-dem-Geld-Ausübungspreis von 150 Dollar im Januar (Call) wird zu einem Preis von 3,50 USD verkauft. Wenn der Wert der Option in der ersten Hälfte der Laufzeit unter 2,80 Dollar fällt, sagt uns ein Richtwertverlust von 20 Prozent, dass wir die Option zurückkaufen sollten. Einflussfaktoren wie die Restlaufzeit, die Gesamtmarkteinschätzung, die persönliche Risikoneigung und die technische Analyse sind ebenfalls relevant für unsere Positionsentscheidungen.

Bild 3: Beispiel für eine Optionskette

Die Bild zeigt die Call- und die Put-Optionen bis zum 19.01.2024. Bei einem Basispreis von 145 US-Dollar entsteht für einen Call einen Bid-Ask-Spread von 6,00 zu 6,10 US-Dollar. Da ein Stillhalter zum Bid verkauft, entsteht so seine Anfangsrendite.

Fazit

Covered Call Writing ist eine relativ risikoarme Strategie. Risikoarm ist sie aber nur für den Profi. Ein undisziplinierter Privattrader wird früher oder später einen herben Rückschlag erleiden, weil er das Risikomanagement vernachlässigt hat. Ein großer Vorteil von Stillhaltergeschäften ist, dass die Trades so konstruiert sind, dass sie einen monatlichen Cashflow generieren können. Ein Stillhalter hat statistisch gesehen eine höhere Gewinnquote, da er auch in Seitwärtsmärkten Geld verdienen kann. Läuft eine Position jedoch gegen ihn, sollte er einen Plan haben, wie er mit dem Risiko umgeht.

Hinterlasse jetzt einen Kommentar