Liebe Leserinnen und Leser,

in den vergangenen Wochen war es nicht immer einfach, die Aktienmärkte richtig zu deuten. Besonders mit der Corona-Belastung gibt es eine permanente Unsicherheit. Letztlich wissen wir bis zum heutigen Tage nicht, wie groß der zukünftige Wirtschaftsschaden mit dem Corona-Lockdown ausfällt. Die meisten Politiker schauen dabei auf Deutschland und Europa. In Wahrheit ist die Weltwirtschaft eng miteinander vernetzt. Ein Lockdown in Europa hat immer auch eine internationale Auswirkung, zum Beispiel auf Afrika. Sehr schnell kommt man dabei in eine schwere moralische Diskussion. Müssen etwa in Afrika Kinder den Hungertod sterben, weil wir in Europa die Wirtschaft blockieren? Darüber möchte man nicht wirklich nachdenken…

Ich möchte die aktuelle Corona-Lage nicht bewerten. Schließlich lässt sich ein Erfolg oder Nichterfolg der Maßnahmen nur aus der Vergangenheit betrachten. So weit sind wir noch lange nicht.

Zwei Schlüsselfaktoren dominieren

Aus Sicht der Aktienmärkte können wir zwei Schlüsselfaktoren definieren. Corona erzeugt einen Wirtschaftsschaden der auf die Aktienkurse drückt und die Finanzmärkte werden gleichzeitig mit Geld überflutet. Ich behaupte, der wirtschaftliche Schaden kann überhaupt nicht groß genug sein, dass die Aktienmärkte dauerhaft einbrechen könnten. Es ist einfach zu viel Geld im Umlauf, welches unbedingt in Aktien investiert werden möchte.

Übliche Bewertungsmethoden, zum Beispiel mit Hilfe des KGVs, sind kaum noch gültig, denn historische Vergleichsdaten hatten andere Voraussetzungen. Für den S&P500 gibt es z.B. eine aktuelle Shiller-KGV-Bewertung von 32. Das ist extrem hoch und hätte die Aktienmärkte schon lange zur Korrektur zwingen müssen. Passiert ist bisher nichts.

Relative Stärke der Halbleiter-Industrie

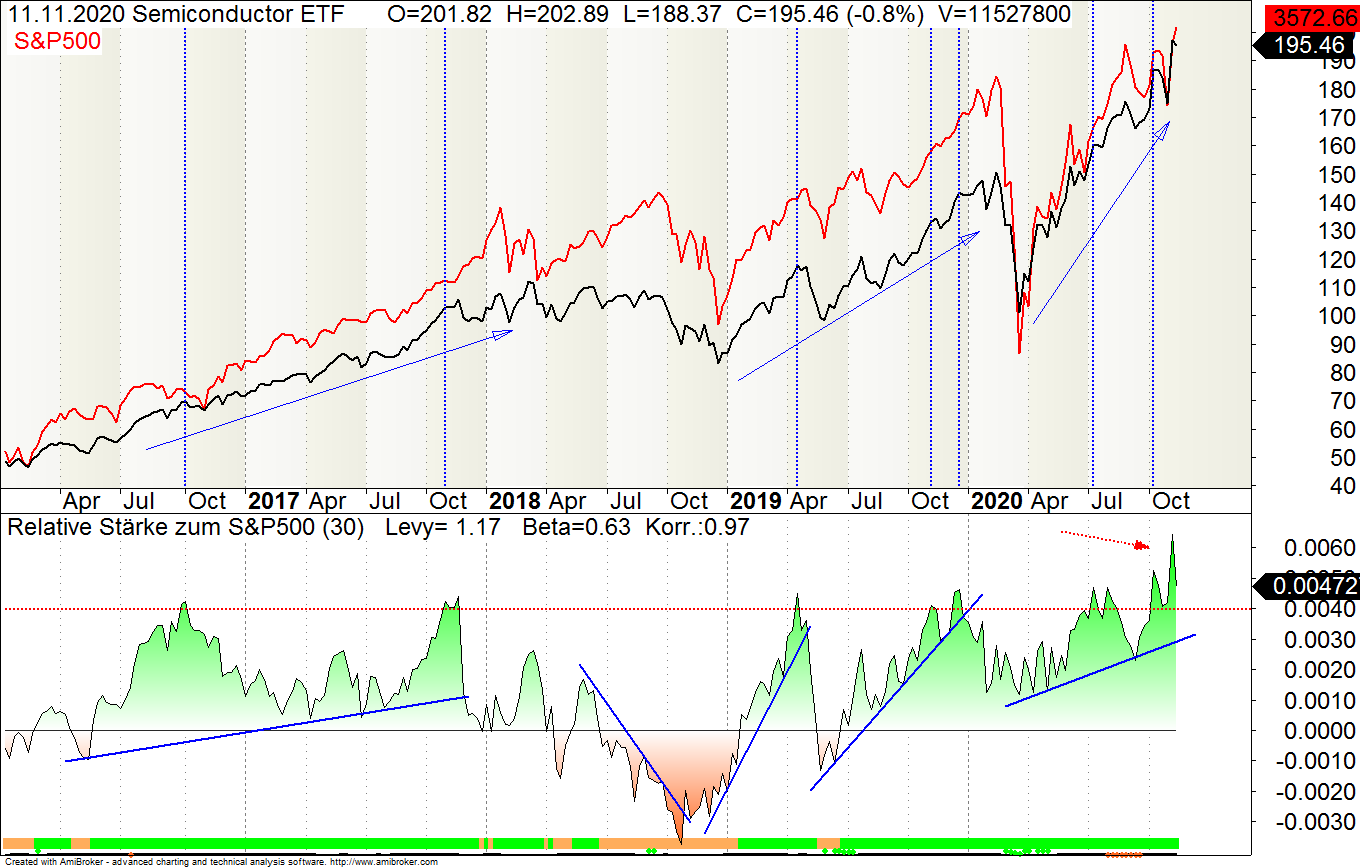

Die langfristige Betrachtung des S&P500 zeigt jedoch eine Beschleunigung der Anstiegsbewegung (siehe Pfeile im Kursverlauf). Das kann man als Überhitzung deuten. Eine der wichtigsten Branchen ist die Halbleiter-Industrie. Sie läuft regelmäßig den großen Aktienindizes voraus. Ein Vergleich der Halbleiterbranche mit dem S&P500 könnte uns deshalb wichtige Hinweise bieten.

Bild: Relative Stärke der Halbleiter-Aktien zum S&P500 im Wochen-Chart

Im Chart ist mit roter Linie der S&P500 dargestellt und in schwarz der Halbleiter-ETF (SMH). Im ETF sind die größten Halbleiteraktien enthalten und die relative Stärke dieser Branche ist auffällig. Im unteren Teil des Charts ist die relative Stärke zum Index für 30 Wochen abgebildet. Bewegt sich der Indikator über der Nulllinie, dann ist der Halbleiterindex stärker als der S&P500. Die Verhältniszahlen zeigen einen historisch auffälligen Wert bei 0,0040 (rote Linie).

Sobald der Verhältniswert von 0,0040 überschritten wurde, hat die Halbleiterbranche in ihrem Anstiegsdrang übertrieben. Kurze Zeit später gab es regelmäßig Kursschwäche, die dann verspätet auch den S&P500 traf. Insofern kann man die Halbleiterbranche in den vergangenen Jahren als Vorläufer des S&P500 bezeichnen.

Fazit: Momentan bewegt sich der Halbleiterindex wieder einmal in einer Extremphase. Ich gehe deshalb davon aus, dass die Aktienmärkte noch einmal in eine Konsolidierungsphase übergehen müssen. Bis Ende des Jahres rechne ich nicht mehr mit einer Jahresendrallye. Weil aber die Finanzmärkte in einem allgemeinen Anlagenotstand sind, dürfte die Konsolidierungsphase nicht langfristig wirken.

Mit anderen Worten: Der S&P500 sollte bis Ende des Jahres in eine Pendelbewegung zwischen 3.200 und 3.600 Punkten verharren. Im neuen Jahr wären die Aktienmärkte für ein Kursfeuerwerk bereit.

Grandiose Trades wünscht Ihnen

Christian Lukas

Hinterlasse jetzt einen Kommentar