Die einzelnen Anlageklassen erscheinen auf den ersten Blick unabhängig. Bei genauerem Hinsehen zeigt sich jedoch, dass Finanzmärkte immer voneinander abhängig sind. In Fachkreisen spricht man von Intermarket-Relationen. Mit der zunehmenden Bedeutung von ETFs ergeben sich ungeahnte Analysemöglichkeiten. Um Prognosen zu erstellen, werden einzelne Anlageklassen miteinander in Beziehung gesetzt. Manchmal können sogar Crashs vorhergesagt werden!

Intermarket-Relationen bieten eine Frühwarnung

Die Idee der Intermarket-Analyse wurde vor allem von John J. Murphy in der Analystenszene bekannt gemacht. Das Revolutionäre an dieser Idee ist die Verbindung von technischer und fundamentaler Analyse. So steuert beispielsweise der bekannte Hedgefondsmanager Ray Dalio (Bridgewater) sein Anlagerisiko stets über Intermarket-Relationen. Wie sein Prognoseinstrument im Detail aufgebaut ist, bleibt ein Betriebsgeheimnis. Bekannt ist jedoch, dass Ray Dalio verschiedene Anlageklassen miteinander vergleicht und damit ein Frühwarnsystem betreibt.

Crash-Gurus haben irgendwann immer recht

Festzuhalten ist, dass grundsätzlich niemand in der Lage ist, Aktienkurse sicher zu prognostizieren. Ein System mit Intermarket-Beziehungen bietet jedoch die Chance einer Umfeldprognose. Ein Finanzcrash kommt immer überraschend – auch wenn manche Crash-Gurus behaupten, sie hätten es schon immer gewusst. Die Aussagen der Crash-Gurus sind für die Handelspraxis unbrauchbar, da die Gurus die Fehlentwicklungen meist über mehrere Jahre beschreiben. Fachlich ist den Crash-Gurus in der Regel nichts vorzuwerfen. Es hapert aber an der zeitlichen Prognose des Crashs.

Der Zufallsanteil innerhalb der Kursbewegungen

Grundsätzlich sind wirtschaftliche Zusammenhänge äußerst komplex. Jede Wirtschaft hat immer auch eine chaotische Komponente. Ökonomen versuchen gerne, Ereignisse mit großer Zuversicht vorherzusagen. Trotzdem bleibt ein hoher Unsicherheitsanteil in der Prognose. Genauso kann man als Meteorologe sehr gut vorhersagen, dass es im Winter kälter wird. Wie kalt es tatsächlich wird, weiß niemand.

Die Ursachen für einen Börsencrash können sehr vielfältig sein. In der Vergangenheit war es meist eine Verkettung von Umständen, wobei steigende Leitzinsen oft eine wichtige Rolle spielten. Nicht umsonst heißt es: „Dont fight the Fed“. Man sollte sich möglichst nicht gegen die amerikanische Notenbank positionieren.

Zu den aktuellen Leitzinsen ist anzumerken, dass diese nicht nach marktwirtschaftlichen Prinzipien festgelegt werden. Es gibt kein Grundprinzip von Angebot und Nachfrage. Die Leitzinsen werden von den internationalen Zentralbanken nach individuellen planwirtschaftlichen Kriterien festgelegt. Zudem ist der politische Einfluss nicht zu unterschätzen.

Der Zufall ist nicht kalkulierbar

Bei der Beurteilung eines Kurseinbruchs spielt der Zufall eine wichtige Rolle. Ein gutes Beispiel dafür ist der „Flash-Crash“ im Jahr 2010. Jemand drückte die falsche Tastenkombination und eine ungewollte, aber mächtige Verkaufsorder wurde ausgelöst. Die computergesteuerten Handelsprogramme der institutionellen Marktteilnehmer registrierten die massive Verkaufsorder und stellten den Handel automatisch ein. Sobald die Volatilität extrem wird, besteht ein Sicherheitsrisiko, das zum Stopp des Eigenhandels führt. Der reale Effekt ist fatal, denn die Kaufseite des Orderbuchs ist kurzfristig mehr oder weniger leer. Was alle Crashs der Vergangenheit gemeinsam haben, ist die Panik der Marktteilnehmer. Jeder Crash ist durch eine hohe emotionale Angst gekennzeichnet.

Mit Intermarket-Relationen ein Frühwarnsystem aufbauen

Für den Aufbau eines Frühwarnsystems ist es wichtig, die richtigen Intermarket-Beziehungen zu wählen. Dadurch sollen Verhaltensmuster der Marktteilnehmer aufgedeckt werden. Ziel ist es, den Nährboden für Aufwärts- oder Abwärtstrends zu erkennen. Man kann sich das bildlich wie eine Eisfläche auf einem See vorstellen. Die Eisdecke muss dünn sein, damit sie brechen kann. Eine dünne Eisdecke muss nicht brechen, aber je dünner sie ist, desto wahrscheinlicher wird es.

Das bedeutendste Buch zur Analyse der Finanzmärkte stammt von John J. Murphy. Er teilt die Finanzmärkte in vier Hauptgruppen ein. Diese sind Währungen, Rohstoffe, Anleihen und Aktien. Aus dem Zusammenspiel dieser vier Anlageklassen leitet Murphy eine Prognose für den Gesamtzustand des Finanzmarktes ab. (John J. Murphy: „Intermarket Technical Analysis“ von 1991)

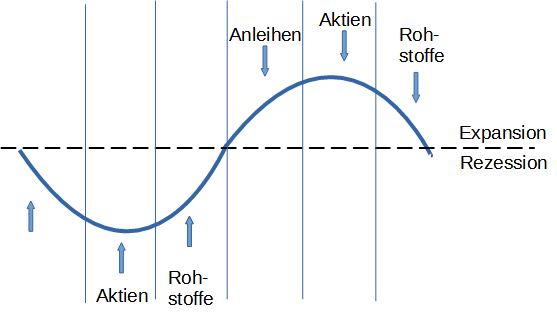

Bild 1: Idealisierter Wirtschaftszyklus mit den 6 Phasen eines Zyklus

Die Wirtschaftstätigkeit ist durch einen zyklischen Verlauf gekennzeichnet. Es gibt Zeiten der wirtschaftlichen Expansion, gefolgt von einer Rezession. Die Unternehmen passen sich entsprechend an. Zu Beginn einer Rezession steigen die Anleihenkurse, weil die Marktteilnehmer Sicherheit in verzinslichen Anlagen suchen. Noch bevor der Tiefpunkt einer Rezession erreicht ist, steigen die Aktien. Die Börsianer prognostizieren eine positive Zukunft und nehmen die Entwicklung der Unternehmen vorweg. Damit die Unternehmen produzieren können, brauchen sie Rohstoffe. Deshalb steigen nach den Aktien auch die Rohstoffpreise. In der Boomphase bieten die Unternehmen das stärkste Wachstum, deshalb sind Anleihen weniger gefragt. Vor dem Höhepunkt des Zyklus werden die Marktteilnehmer misstrauisch, ob die gewünschten Wachstumsraten noch erreichbar sind. Die Aktienkurse fallen. Sobald die Unternehmen nicht mehr wachsen, gibt es weniger Nachfrage nach Rohstoffen und die Preise fallen wieder. Ein neuer Zyklus beginnt.

Wer sich in die Bücher von John Murphy vertieft, wird schnell feststellen, dass er immer von möglichst freien Märkten ausgeht. Die Preise richten sich nach Angebot und Nachfrage. Es ist ganz natürlich, dass sich Märkte in Zyklen bewegen. So ist es normal, dass auf einen starken Aufschwung eine Rezession folgt. Eine Rezession ist ein normaler Teil des Wirtschaftsprozesses, da sie Ineffizienzen beseitigt. Unternehmen, die nicht marktkonform arbeiten, scheiden aus. (Der natürliche Ausleseprozess fehlt übrigens seit Jahren, weshalb Ökonomen den Begriff „Zombie-Unternehmen“ geprägt haben.)

Die vier Hauptanlageklassen stehen in enger Beziehung

Wenn zum Beispiel der US-Dollar steigt, fallen in der Regel die Rohstoffpreise. Fallen die Rohstoffpreise, steigen die Kurse der Anleihen. Unternehmensanleihen und Aktienkurse entwickeln sich in der Regel parallel. Niedrige Zinsen passen dazu. Sie bieten ein gutes Umfeld für steigende Aktienkurse. In der Börsengeschichte waren Anleihen meist ein Vorläufer des Aktienmarktes. In einem gesunden Umfeld steigen beide Märkte, aber irgendwann schichten die Anleger mehr Kapital in den Anleihemarkt um, weil sie die Zukunft für unsicher halten. Ein starker US-Dollar ist oft ein Treiber für steigende Aktien, da ein starker US-Dollar für eine starke US-Wirtschaft steht.

Diese Annahmen gelten für ein inflationäres Umfeld. In einem deflationären Umfeld sind die Bedingungen anders. In diesem Fall steigen Anleihen, während Aktien und Rohstoffe fallen.

Wie könnte ein Frühwarnsystem mit Intermarket-Relationen aussehen?

Ein sinnvoller Ansatz wäre eine einfache Indikation über den Momentum-Indikator (ROC). Der Indikator sollte die vier wichtigsten Anlageklassen umfassen. Darüber hinaus sollte ein Aktienmarkt gewählt werden, der die Welt repräsentiert. Geeignet wären der S&P 500 oder der MSCI World.

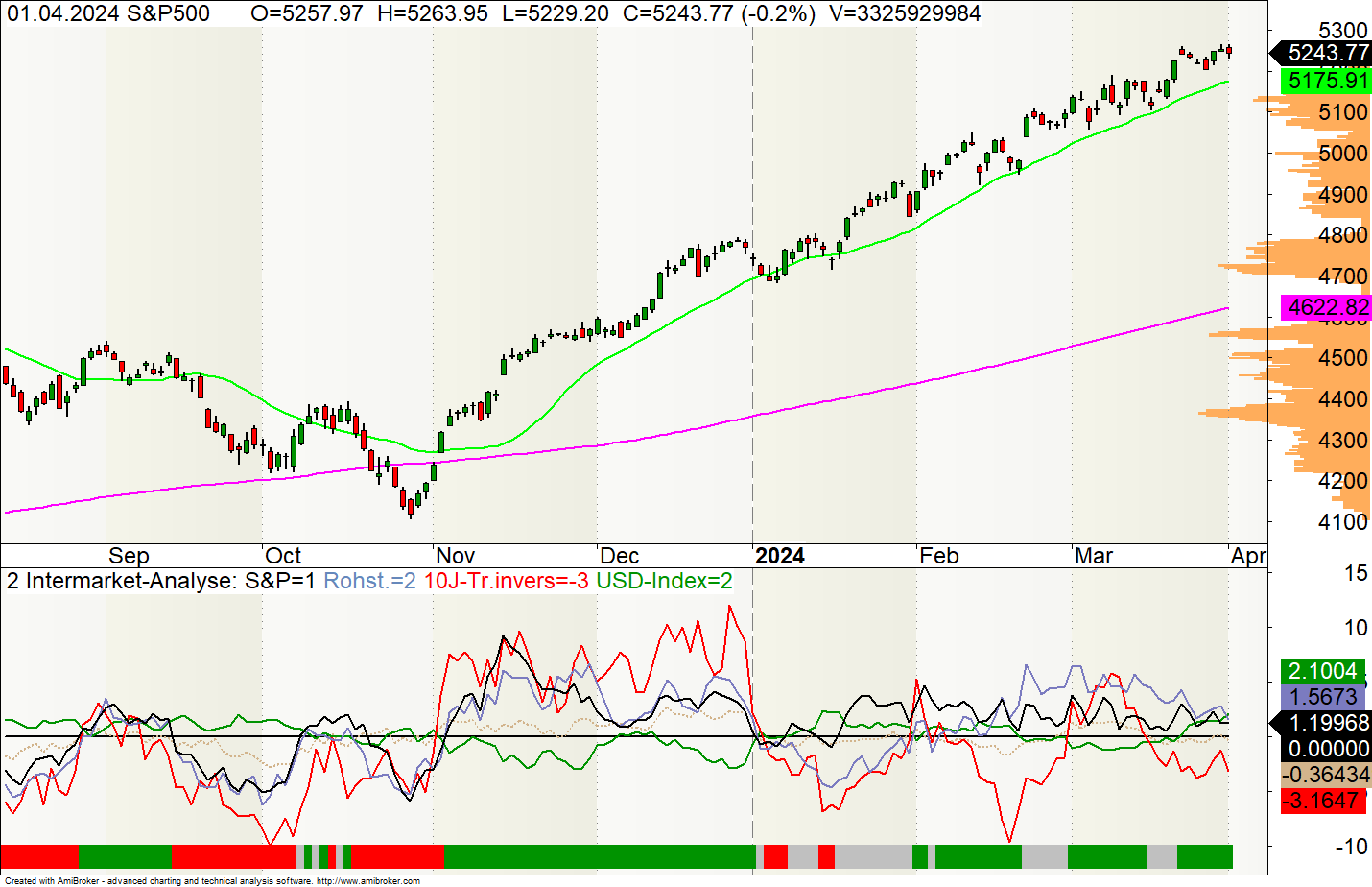

Bild 2: Beispiel für den Aufbau einer Intermarkt-Analyse (Stand: 1.April.2024)

Benutzt wurden im Beispiel der Momentumindikator (Rate-of-Change=ROC). Die Periodeneinstellung wurde ist mit 12Wochen gewählt. Das entspricht einem Zeitraum von 3 Monaten und passt zum Modus der veröffentlichten Quartalszahlen der Unternehmen. Zur besseren optischen Unterscheidung befindet sich am unteren Rand ein Signalband (grün = long, rot = short).

Jede Anlageklasse wird zunächst bewertet. Ist der ROC größer als 0, so ist die Bewertung +1, d.h. es kann im Extremfall nur einen Maximalwert von +4 oder einen Minimalwert von -4 geben. Eine bullishe Aktienmarktbewertung ist positiv, eine bearishe negativ. Da sich 10-jährige Staatsanleihen gegenläufig zum Aktienmarkt verhalten, ist eine inverse Darstellung notwendig.

Hinterlasse jetzt einen Kommentar